Comment chiffrer l'exonération LODEOM en 2022 selon le barème dit de compétitivité renforcée ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Notre pack

Notre site vous propose un pack exclusivement consacré au chiffrage de l’exonération LODEOM (selon les 6 barèmes en vigueur en 2022), que vous pouvez consulter au lien suivant :

Exonération LODEOM 2026

Dispositif particulier d'exonération de charges, que notre outil vous permet de gérer précisément et avec sécurité selon les dispositions légales en vigueur sur l'année, et dans le respect des très nombreux cas particuliers existants.

Exemple chiffré 1 : rémunération annuelle < 2 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération annuelle du salarié est de 29.400 € ;

- De façon cumulée, 2 * Smic annuel de référence est de 38.474,80 € ;

- La rémunération annuelle étant inférieure au seuil de 2 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 29.400 € * 0,3195= 9.393,30 €

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).

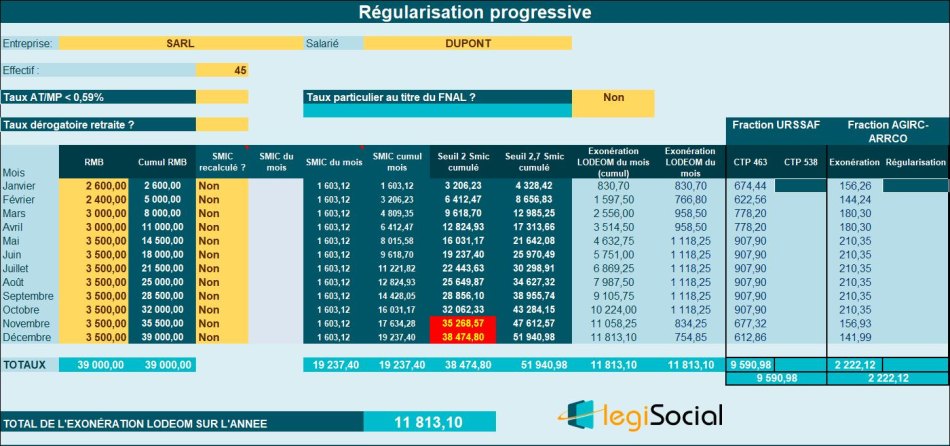

Exemple chiffré 2 : rémunération annuelle > 2 Smic annuel et <2,7 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération à la fin de l’année 2022 est de 39.000 € ;

- De façon cumulée, le seuil de 2 Smic annuel est de 38.474,80 € ;

- De façon cumulée, le seuil de 2,7 Smic annuel est de 51.940,98 € ;

- La rémunération cumulée à la fin de l’année est à la fois supérieure au seuil de 2 Smic annuel et inférieure au seuil de 2,7 Smic annuel, le salarié ouvre droit à une exonération LODEOM par application d’un coefficient déterminé comme suit : coefficient : 2 × (T/0,7) × (2,7 × SMIC calculé pour un an / rémunération annuelle brute - 1) ;

- Permettant de déterminer un coefficient annuel de 2 × (0,3195/0,7) × (2,7 ×19.237,40 /39.000) - 1) = 0,302904 arrondi à 4 décimales soit 0,3029 ;

- Donnant lieu à une exonération LODEOM de 39.000 € * 0,3029 = 11.813,10 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).