Comment chiffrer l'exonération LODEOM en 2021, selon le barème dit « Innovation et croissance » ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Rappel du régime en vigueur en 2021

| Régime | Employeurs éligibles |

| 1. Rémunération annuelle < 1,7 Smic : exonération totale des cotisations patronales situées dans le champ du dispositif ; 2. Rémunérations ≥ 1,7 et < 2,5 du Smic, le montant de l‘exonération porte sur 170 % du Smic. 3. Rémunération annuelle ≥ 2,5 Smic : exonération dégressive qui devient nulle lorsque le revenu d’activité est égal 3,5 Smic.

Pour le point 3 : application d’un coefficient déterminé comme suit : Coefficient = 1,7 × T × (3,5 × SMIC calculé pour un an / rémunération annuelle brute - 1). Valeurs T en 2021 :

| 1. Les employeurs occupant moins de 250 salariés ; 2. Et ayant réalisé un chiffre d’affaires annuel inférieur à 50 millions d’euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l’information et de la communication. |

| L’application du coefficient prévu au point 3 est applicable, sous réserve que les conditions cumulatives suivantes soient satisfaites : a) Les salariés sont principalement employés à la réalisation de projets innovants. Les salariés affectés aux tâches administratives, financières, logistiques et de ressources humaines n'ouvrent pas droit à l'exonération ; · Télécommunication ; · Informatique, dont notamment programmation, conseil en systèmes et logiciels, tierce maintenance de systèmes et d'applications, gestion d'installations, traitement de données, hébergement et activités connexes ; · Edition de portails internet et de logiciels ; · Infographie, notamment conception de contenus visuels numériques ; · Conception d'objets connectés. | |

Exemple chiffré

Présentation du contexte

- Soit un salarié percevant une rémunération annuelle de 33.000 € sur l’année 2021, répartie comme suit ;

- Il exerce son activité selon un rythme hebdomadaire de 35h/semaine ;

- Il n’a réalisé aucune heure supplémentaire durant l’année.

- L’entreprise compte un effectif de 15 salariés.

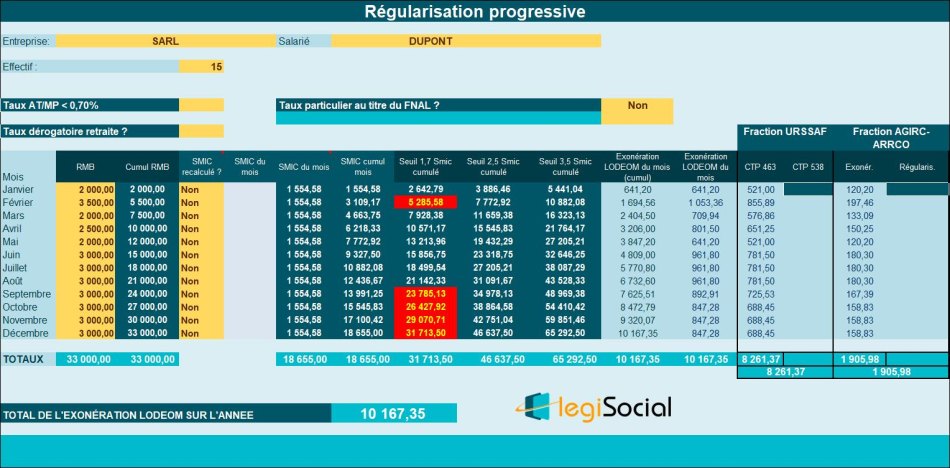

Régularisation progressive

Dans le cadre d’une régularisation progressive, le tableau suivant est réalisé.

Commentaires

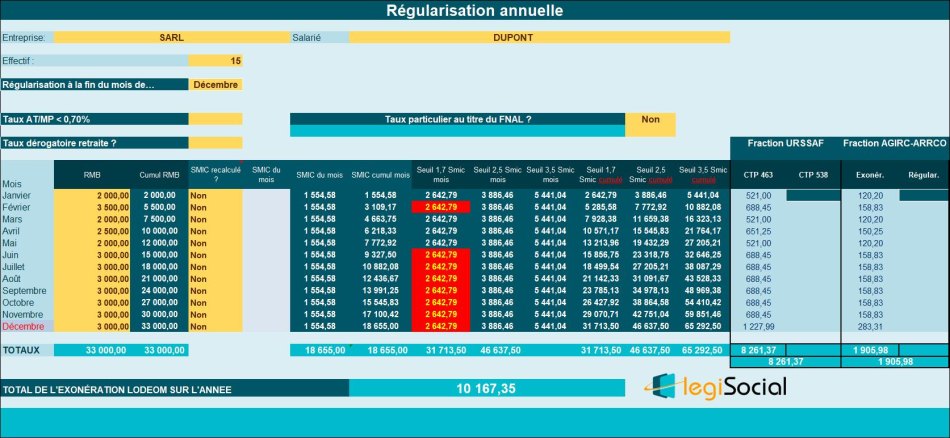

- La rémunération à la fin de l’année 2021 est de 33.000 € ;

- De façon cumulée, le seuil de 1,7 Smic annuel est de 31.713,50 € ;

- De façon cumulée, le seuil de 2,5 Smic annuel est de 46.637,50 € ;

- La rémunération cumulée à la fin de l’année est à la fois supérieure au seuil de 1,7 Smic annuel et inférieure au seuil de 2,5 Smic annuel, le salarié ouvre droit à une exonération LODEOM portant sur 170% du Smic ;

- Donnant lieu à une exonération LODEOM de 31.713,50 € * 0,3206 = 10.167,35 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).