Exemples chiffrés de calculs d'IJSS en 2023

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

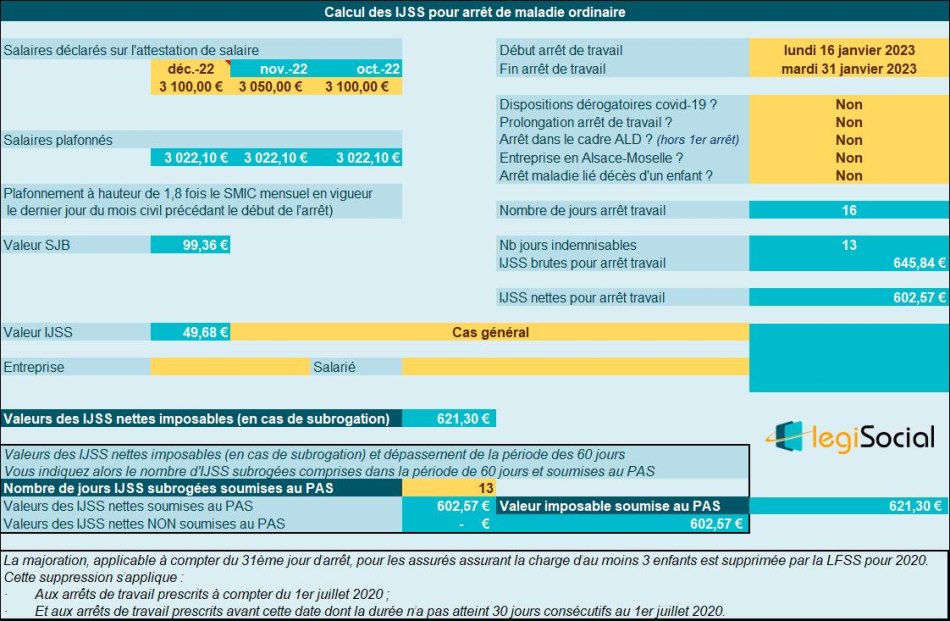

Exemple 1

Le contexte

- Un salarié est en arrêt de maladie du 16/01/2023 au 31/01/2023 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Il ne s’agit pas d’un arrêt dérogatoire « Covid 19 » ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Décembre 2022 : 3.100 €

- Novembre 2022 : 3.050 €

- Octobre 2022 : 3.100 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 16 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 13 jours (carence de 3 jours) ;

Chiffrage des IJSS

- Valeur du SJB : (3.022,10 € +3.022,10 € +3.022,10 €) / 91,25 = 99,36 €, valeur de plafonnement des salaires bruts tenant compte de la valeur du Smic horaire en décembre 2022 ;

- IJSS brutes : 99,36 € * 50% = 49,68 € ;

- IJSS brutes pour 13 jours : 13 *49,68 € = 645,84 € ;

- IJSS nettes pour 13 jours : 645,84 € *0,933 = 602,57 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Notre outil Excel vous propose

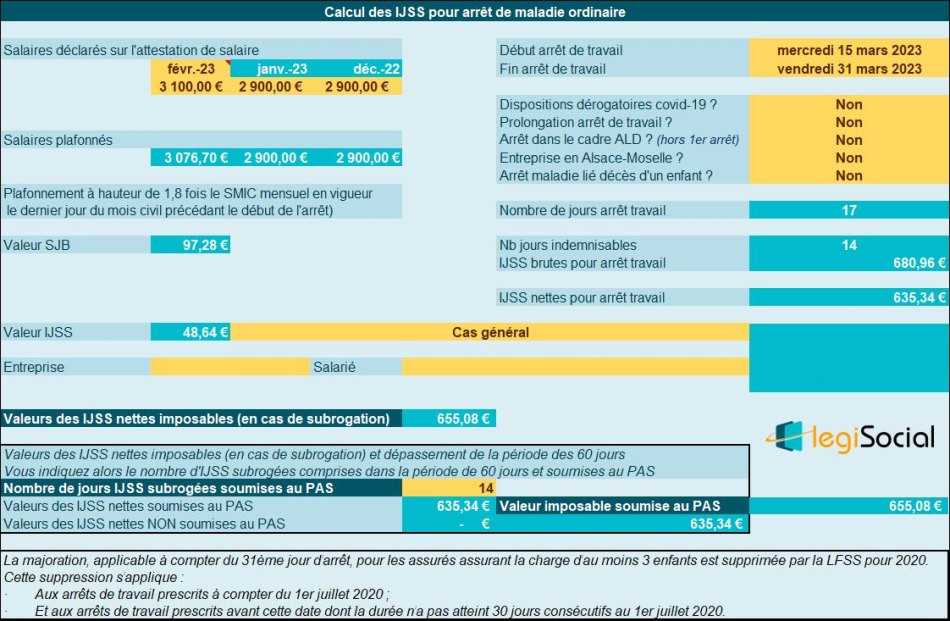

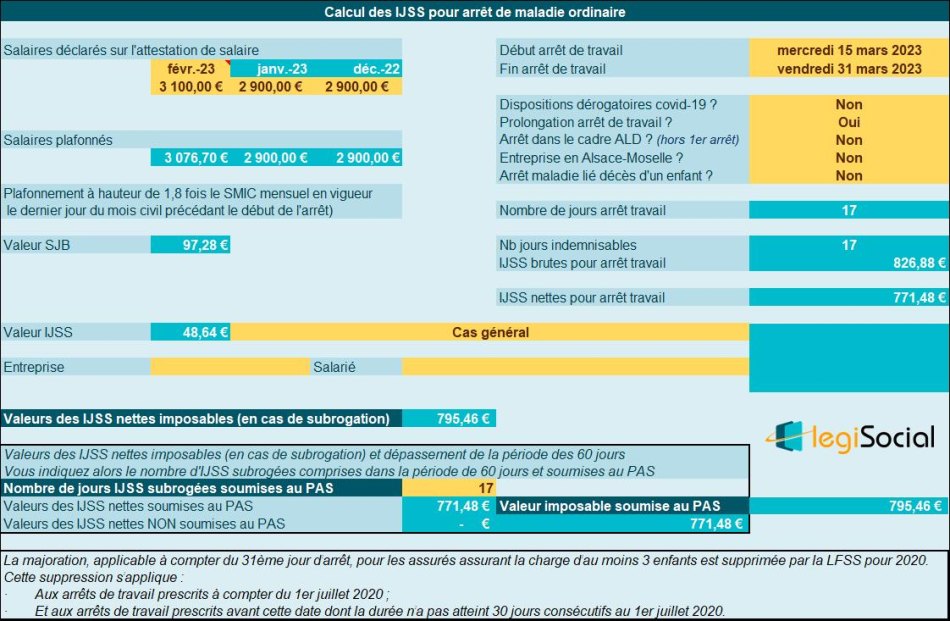

Exemple 2

Le contexte

- Un salarié est en arrêt de maladie du 15/03/2023 au 31/03/2023 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Il ne s’agit pas d’un arrêt dérogatoire « Covid 19 » ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2023 : 3.100 €

- Janvier 2023 : 2.900 €

- Décembre 2022 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 17 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 14 jours (carence de 3 jours) ;

Chiffrage des IJSS

- Valeur du SJB : (3.076,70 +2.900,00 +2.900,00) / 91,25 = 97,28 € (plafonnement des salaires bruts selon Smic horaire en vigueur en février 2023) ;

- IJSS brutes : 97,28 € * 50% = 48,64 € ;

- IJSS brutes pour 14 jours : 14 *48,64 € = 680,96 €

- IJSS nettes pour 14 jours : 680,96 € *0,933 = 635,34 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Notre outil Excel vous propose

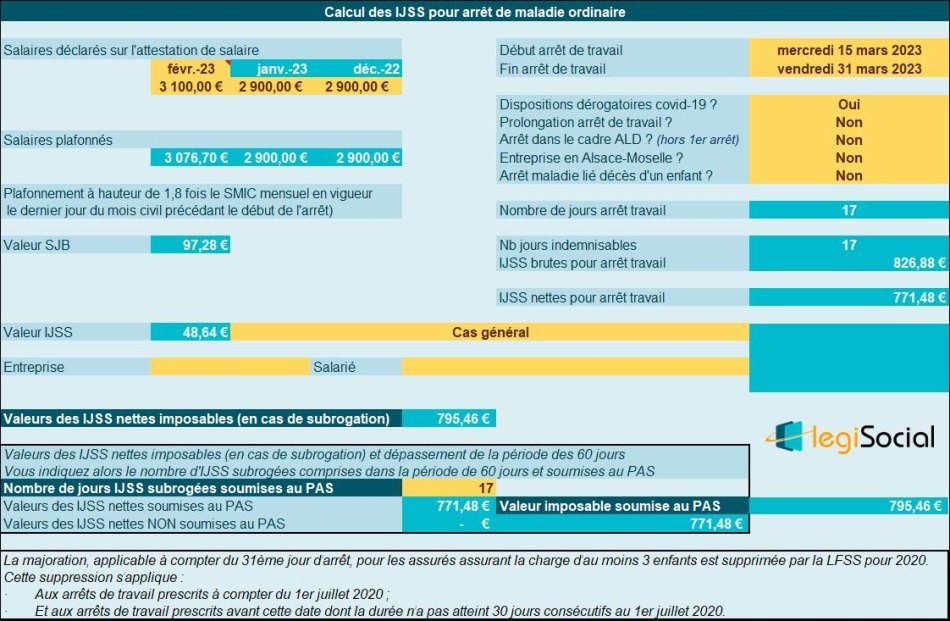

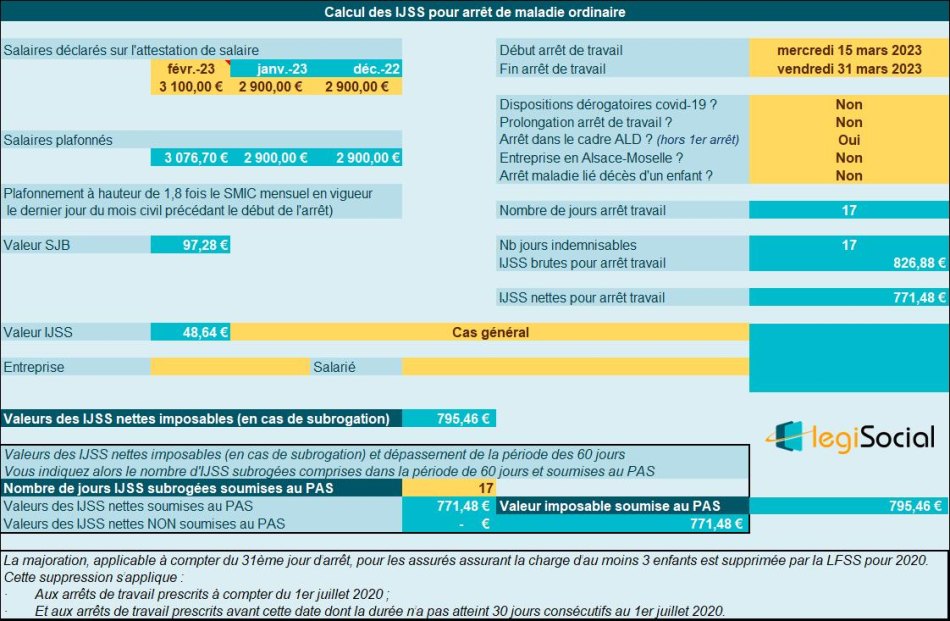

Exemple 3

Le contexte

- Un salarié est en arrêt de maladie du 15/03/2023 au 31/03/2023 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Il s’agit d’un arrêt dérogatoire « Covid 19 » ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2023 : 3.100 €

- Janvier 2023 : 2.900 €

- Décembre 2022 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 17 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 17 jours (pas de carence).

Chiffrage des IJSS

- Valeur du SJB : (3.076,70 +2.900,00 +2.900,00) / 91,25 = 97,28 € (plafonnement des salaires bruts selon Smic horaire en vigueur en février 2023) ;

- IJSS brutes : 97,28 € * 50% = 48,64 € ;

- IJSS brutes pour 17 jours : 17 *48,64 € = 826,88 €

- IJSS nettes pour 17 jours : 680,96 € *0,933 = 771,48 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Notre outil Excel vous propose

Exemple 4

Le contexte

- Un salarié est en arrêt de maladie du 15/03/2023 au 31/03/2023 inclus ;

- Il s’agit d’une prolongation ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2023 : 3.100 €

- Janvier 2023 : 2.900 €

- Décembre 2022 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 17 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 17 jours (pas de carence).

Chiffrage des IJSS

- Valeur du SJB : (3.076,70 +2.900,00 +2.900,00) / 91,25 = 97,28 € (plafonnement des salaires bruts selon Smic horaire en vigueur en février 2023) ;

- IJSS brutes : 97,28 € * 50% = 48,64 € ;

- IJSS brutes pour 17 jours : 17 *48,64 € = 826,88 €

- IJSS nettes pour 17 jours : 680,96 € *0,933 = 771,48 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Notre outil Excel vous propose

Exemple 5

Le contexte

- Un salarié est en arrêt de maladie du 15/03/2023 au 31/03/2023 inclus ;

- Il s’agit d’un arrêt dans le cadre de l’ALD, la carence est supposée avoir été appliquée précédemment ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2023 : 3.100 €

- Janvier 2023 : 2.900 €

- Décembre 2022 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 17 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 17 jours (pas de carence).

Chiffrage des IJSS

- Valeur du SJB : (3.076,70 +2.900,00 +2.900,00) / 91,25 = 97,28 € (plafonnement des salaires bruts selon Smic horaire en vigueur en février 2023) ;

- IJSS brutes : 97,28 € * 50% = 48,64 € ;

- IJSS brutes pour 17 jours : 17 *48,64 € = 826,88 €

- IJSS nettes pour 17 jours : 680,96 € *0,933 = 771,48 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Notre outil Excel vous propose

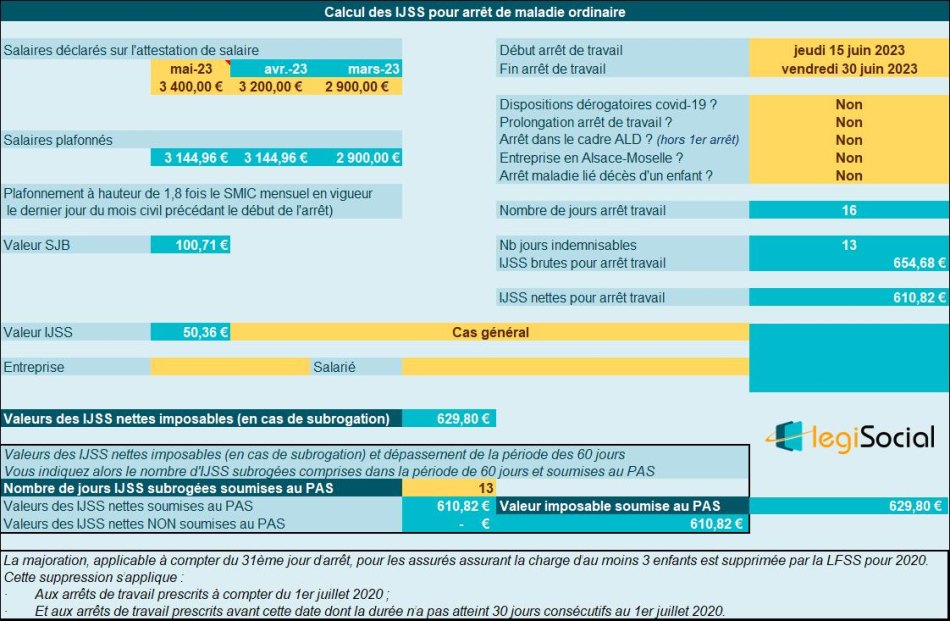

Exemple 6

Le contexte

- Un salarié est en arrêt de maladie du 15/06/2023 au 30/06/2023 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Il ne s’agit pas d’un arrêt dérogatoire « Covid 19 » ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Mai 2023 : 3.400 €

- Avril 2023 : 3.200 €

- Mars 2023 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 16 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 13 jours (carence de 3 jours) ;

Chiffrage des IJSS

- Valeur du SJB : (3.144,96 +3.144,96 +2.900,00) / 91,25 = 100,71 € (plafonnement des salaires bruts selon Smic horaire en vigueur en mai 2023) ;

- IJSS brutes : 100,71 € * 50% = 50,36 € ;

- IJSS brutes pour 14 jours : 14 *50,36 € = 654,68 €

- IJSS nettes pour 14 jours : 654,68 € *0,933 = 610,82 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.