Comment gérer un avantage en nature logement en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Les principes généraux

L’employeur loge gratuitement le salarié : avantage en nature

Le principe est que la fourniture d’un logement gratuit constitue un avantage en nature, soumis à l’ensemble des cotisations et contributions sociales, ainsi qu’aux taxes sur les salaires, constituant en effet un « élément accessoire » de la rémunération versée au salarié.

L’employeur perçoit une redevance ou un loyer : avantage en nature selon la valeur

- Par défaut la fourniture d’un logement avec redevance ou loyer n’est pas considérée comme un avantage en nature ;

- Mais si le loyer versé ou la redevance est modique, alors il y a chiffrage d’un avantage en nature selon la formule :

Avantage en nature =

- Valeur locative servant de base à la taxe d’habitation (ou chiffrage forfaitaire)

Moins

- Redevance (ou loyer)

2 méthodes de chiffrage

Évaluation au forfait selon le barème révisable tous les ans

Avantage en nature logement 2020

Lorsqu’un employeur, propriétaire ou locataire d’une habitation, la met à disposition d’un salarié gratuitement, il doit évaluer un avantage en nature logement pour 2020 et le soumettre au paiement des cotisations de sécurité sociale.

- Le salaire à prendre en compte est celui du mois, comprenant les heures supplémentaires, absences, primes et comparé au plafond SS mensuel ;

- L’avantage en nature est calculé par semaines en cas de mois incomplet (une semaine incomplète est comptée pour une semaine complète).

En cas de suspension du contrat de travail sans aucun maintien, le salarié est considéré comme étant exclusivement rémunéré en avantage en nature, en conséquence l’avantage en nature logement doit être évalué sur la base de la 1ère tranche.

Évaluation au « réel »

- L’employeur a également la possibilité de chiffrer l’avantage en nature logement, selon la valeur locative servant au calcul de la taxe d’habitation + valeur réelle des avantages accessoires (eau, électricité, gaz, etc.).

Exemples chiffrés

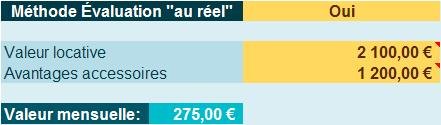

Salarié 1: chiffrage au réel

Un salarié perçoit une rémunération de 1.800,00 € et bénéficie d’un logement 2 pièces pour lequel la valeur locative annuelle est de 2.100,00 € et qui bénéficie d’avantages accessoires estimés à 1.200,00 €.

Son avantage en nature mensuel sera donc de :

(2.100,00 / 12) + (1.200,00/12) = 175,00 + 100,00 = 275,00 €

Salarié 2 : chiffrage au forfait

Un salarié perçoit une rémunération de 1.800,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*53,10€) = 212,40 €

Salarié 3: au forfait

Un salarié perçoit une rémunération de 1.800,00 € et bénéficie d’un logement composé de 4 pièces.

D’autre part, l’employeur prend en charge des frais d’assurance et/ou de taxe d’habitation dont la valeur mensuelle est évaluée à 80,00 €.

L’avantage en nature sera alors de : (4*53,10€) +80,00 € = 292,40 €