Comment chiffrer l'avantage en nature logement des concierges d'immeubles en 2024 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Principe général

Certaines personnes sont obligées, pour accomplir leur service, d’être logées dans les locaux où elles exercent leur métier (concierges d’immeubles, personnel de sécurité par exemple).

Dans ces cas, l’avantage en nature dont elles bénéficient est diminué d’un abattement pour sujétion professionnelle de 30% sur la valeur locative servant à établir la taxe d’habitation, ou à partir du 1er janvier 2007 sur la valeur forfaitaire de l’avantage en nature.

Les avantages accessoires sont en revanche pris en compte pour la totalité, sans abattement.

Extrait de la publication URSSAF en date du 27/12/2012

-> Personnes logées par nécessité absolue de service

Il concerne les salariés qui ne peuvent accomplir leur travail sans être logés dans les locaux où ils exercent leur fonction. Ce sera par exemple le cas des gardiens d’immeuble ou du personnel de sécurité.

Pour ces salariés, l’avantage en nature logement est évalué déduction faite d’un abattement pour sujétion de 30 % sur la valeur locative servant de base à la taxe d’habitation.

En revanche, les avantages accessoires (eau, gaz, électricité, chauffage et garage) ne bénéficient pas de cet abattement et sont pris en compte pour leur valeur réelle.

Avant le 1er janvier 2007, cet abattement de 30% pour sujétion ne pouvait se pratiquer que sur l’évaluation d’après la valeur locative brute.

Depuis le 1er janvier 2007, cet abattement de 30% peut également s’appliquer sur la valeur forfaitaire de l’avantage en nature logement.

Exemples chiffrés et commentés

Présentation du contexte

Évaluation de l’avantage logement pour un gardien d’immeuble qui, conformément à la convention nationale des gardiens concierges et employés d’immeubles, perçoit une rémunération brute comprenant une participation financière de sa part pour cet avantage.

Plusieurs chiffrages sont alors envisageables :

L’employeur opte pour l’évaluation au forfait et applique la convention collective

Dans ce cas, la rémunération mensuelle servant à déterminer la tranche du barème forfaitaire applicable correspond au salaire brut mensuel diminué de la participation du salarié prévue par la convention.

Si le montant du loyer ou de la redevance versée par le salarié est égal ou supérieur au montant de l’évaluation forfaitaire de l’avantage logement, aucun avantage en nature n’est à réintégrer dans l’assiette de cotisations.

Extrait de la publication URSSAF en date du 27/12/2012

-> Evaluation de l’avantage logement pour un gardien d’immeuble qui, conformément à la convention nationale des gardiens concierges et employés d’immeubles, perçoit une rémunération brute comprenant une participation financière de sa part pour cet avantage.

- Lorsque l’employeur opte pour l’évaluation au forfait et qu’il applique la convention collective, la rémunération mensuelle servant à déterminer la tranche du barème forfaitaire applicable correspond au salaire brut mensuel diminué de la participation du salarié prévue par la convention.

Si le montant du loyer ou de la redevance versé par le salarié est égal ou supérieur au montant de l’évaluation forfaitaire de l’avantage logement, aucun avantage en nature n’est à réintégrer dans l’assiette de cotisations.

Exemple chiffré

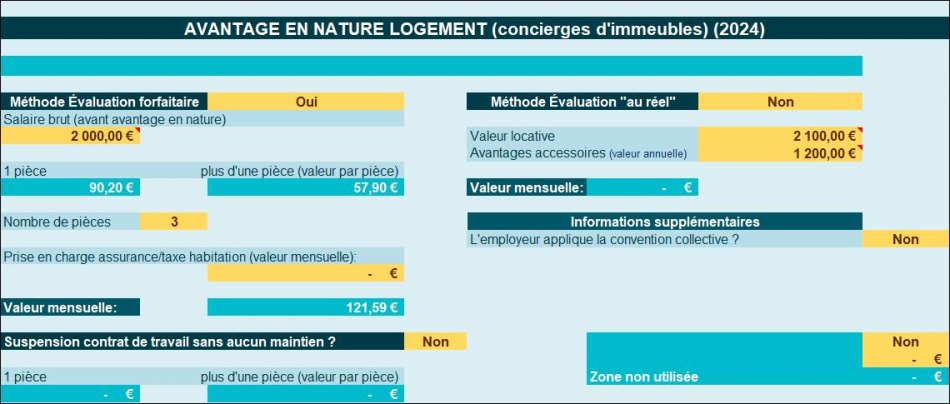

- L’employeur applique la convention collective et opte pour l’évaluation forfaitaire.

- La rémunération brute est de 2.000 € (salaire brut mensuel moins participation du salarié prévue par la convention collective) ;

- Le salarié participe à hauteur de 125 €/mois.

Rappel : dans le cas de chiffrage de droit commun, nous obtenons une valeur de 173,70 € (3 * 57,90€).

- 121,59 € = 173,70 € * 70% (abattement de 30%).

L’utilisateur indique le montant du loyer versé par le salarié.

Si ce montant est supérieur ou égal au chiffrage précédent, aucun avantage en nature n’est constaté.

Tenant compte des dispositions confirmées par le BOSS :

- Lorsque le montant de la participation du salarié est inférieur au forfait ;

- La différence entre ces deux montants est alors réintégrée dans l’assiette de cotisations

Exemple chiffré

Supposons une valeur forfaitaire évaluée à 121,59 € et une participation du salarié pour 100,00 €.

L’avantage en nature est alors de 21,59 €

L’employeur opte pour l’évaluation au forfait et fournit gratuitement le logement sans se référer à la convention collective

L’avantage en nature logement est calculé par rapport au salaire brut mensuel du salarié.

Extrait de la publication URSSAF en date du 27/12/2012

- Lorsque l’employeur opte pour le forfait et fournit gratuitement, sans se référer à l’évaluation prévue par la convention collective, l’avantage logement est calculé par rapport au salaire brut mensuel du salarié.

La zone permettant d’indiquer la participation financière éventuelle n’est alors pas utilisable.

L’employeur opte pour la valeur locative (ou valeur réelle) et applique la convention collective

Lorsque l’employeur opte pour la valeur locative (ou pour la valeur réelle) et qu’il applique la convention collective, il convient de comparer le montant de la participation financière du salarié au montant de la valeur locative (ou de la valeur réelle).

- Nous supposerons une valeur locative de 2.100 €

- Et des avantages accessoires (valeur annuelle) de 1.200 €

Explications sur le chiffrage :

La valeur locative est indiquée en valeur annuelle, elle est prise en compte pour 70% de sa valeur.

Valeur mensuelle avantage en nature :

[(2.100 * 70%) + 1.200] / 12 = 2.670/12= 222,50 €.

Si le montant de la participation est égal ou supérieur à la valeur locative, il n’y a pas d’avantage à réintégrer.

A l’inverse, si le montant de la participation est inférieur, l’avantage est évalué par la différence entre ces deux montants.

Pour évaluer les avantages accessoires, il convient de comparer le montant de la participation du salarié évaluée forfaitairement en application de la convention collective et le montant de la valeur réelle des avantages accessoires sur présentation de facture.

Si le montant de la participation est égal ou supérieur au montant réel des avantages accessoires il n’y a pas d’avantage en nature à réintégrer.

Dans notre exemple, la valeur des avantages accessoires est estimée à 1.200 €/ an soit 100 €/mois.

Supposons une participation du salarié pour 100 €/ mois, nous aurons alors :

Extrait de la publication URSSAF en date du 27/12/2012

- Lorsque l’employeur opte pour la valeur locative (ou pour la valeur réelle) et qu’il applique la convention collective, il convient de comparer le montant de la participation financière du salarié au montant de la valeur locative (ou de la valeur réelle).

Si le montant de la participation est égal ou supérieur à la valeur locative, il n’y a pas d’avantage à réintégrer. A l’inverse, si le montant de la participation est inférieur, l’avantage est évalué par la différence entre ces deux montants.

Pour évaluer les avantages accessoires, il convient de comparer le montant de la participation du salarié évaluée forfaitairement en application de la convention collective et le montant de la valeur réelle des avantages accessoires sur présentation de facture.

Si le montant de la participation est égal ou supérieur au montant réel des avantages accessoires il n’y a pas d’avantage en nature à réintégrer.

L’employeur opte pour la valeur locative (ou valeur réelle) et fournit gratuitement le logement sans appliquer la convention collective

Explications sur le chiffrage :

La valeur locative est indiquée en valeur annuelle, elle est prise en compte pour 70% de sa valeur.

Valeur mensuelle avantage en nature :

[(2.100 * 70%) + 1.200] / 12 = 2.670/12= 222,50 €.

Extrait de la publication URSSAF en date du 27/12/2012

- Lorsque l’employeur opte pour la valeur locative (ou valeur réelle) et qu’il fournit gratuitement le logement sans se référer à l'évaluation conventionnelle, il convient de réintégrer dans l’assiette des cotisations la valeur locative (ou réelle) du logement et la valeur réelle des avantages accessoires.