Traitement fiscal et social de l'indemnité de licenciement : exemples chiffrés en 2024

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple 1 : salarié

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 40.000 € | Néant |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

Notre outil vous propose en conséquence…

Exemple 2 : salarié

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 80.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 80.000 € | Néant |

| Cotisations sociales | 80.000 € | Néant |

| CSG/CRDS | 40.000 € | 40.000 € |

Notre outil vous propose en conséquence…

Exemple 3 : salarié

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 50.000 € |

| Valeur indemnité versée | 95.000 € |

| Salaires versés durant l’année civile précédente | 60.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 95.000 € | Néant |

| Cotisations sociales | 92.736 € | 2.264 € |

| CSG/CRDS | 50.000 € | 40.000 € |

Notre outil vous propose en conséquence…

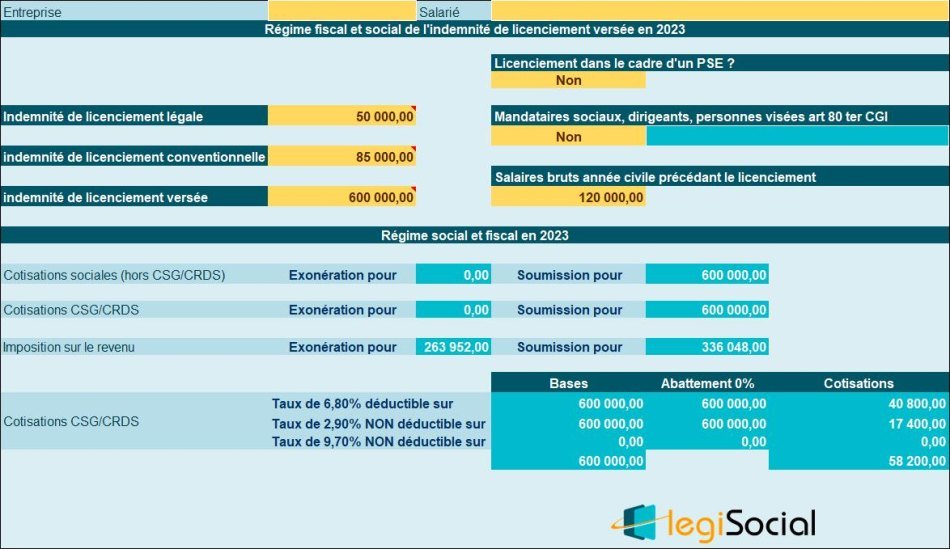

Exemple 4 : salarié

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 600.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 10 PASS est à envisager, soit 463.680 € en 2024).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 278.208 € | 321.792 € |

| Cotisations sociales | Néant | 600.000 € |

| CSG/CRDS | Néant | 600.000 € |

Notre outil vous propose en conséquence…

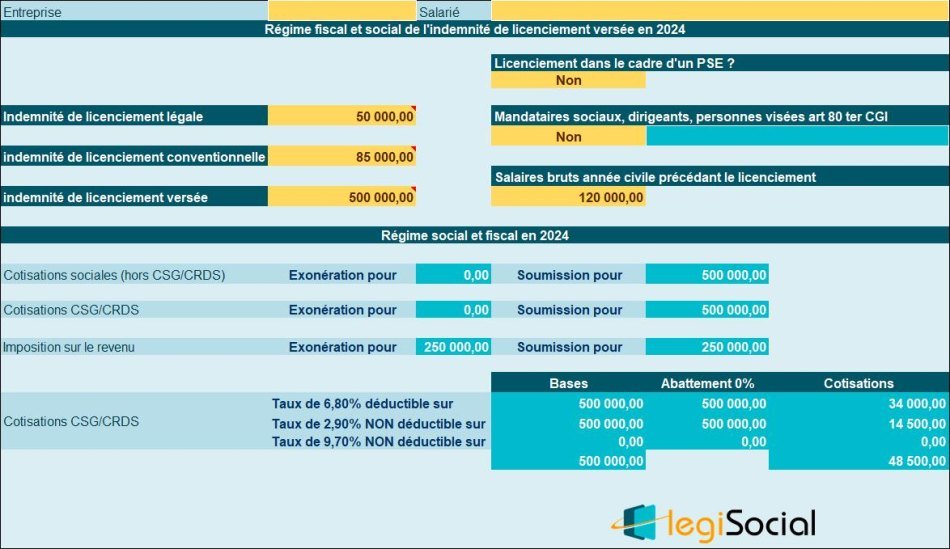

Exemple 5 : salarié

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 10 PASS est à envisager, soit 463.680 € en 2024).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 250.000 € | 250.000 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

La part exonérée d’impôt sur le revenu, est limitée à :

- Soit le montant de l’indemnité de licenciement légale ou conventionnelle ;

- Soit le montant le plus élevé entre 2 fois la rémunération annuelle brute perçue l’année civile précédente et 50% de l’indemnité versée (limite de l’exonération : 6 PASS (soit 263.952 € en 2024).

Dans le cas présent, 50% de la somme versée (50%*500.000 €) n’excède pas le seuil de 6 PASS, c’est donc cette valeur qui est retenue.

Notre outil vous propose en conséquence…

Exemple 6 : salarié

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 240.000 € | 10.000 € |

| Cotisations sociales | 92.736 € | 157.264 € |

| CSG/CRDS | 85.000 € | 165.000 € |

Exemple 7 : cessation fonction mandataires sociaux

Le présent cas concerne une cessation forcée des fonctions de mandataire social, dont l’indemnité s’est cumulée à une indemnité de licenciement, notifiée à compter du 1er janvier 2021.

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 5 PASS est à envisager, soit 231.840 € en 2024).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 139.104 € | 110.896 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

Notre outil vous propose en conséquence…

Exemple 8 : cessation fonction mandataires sociaux

Le présent cas concerne une cessation forcée des fonctions de mandataire social, dont l’indemnité s’est cumulée à une indemnité de licenciement, notifiée à compter du 1er janvier 2022.

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 165.000 € |

| Salaires versés durant l’année civile précédente | 60.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 139.104 € | 25.896 € |

| Cotisations sociales | 92.736 € | 72.264 € |

| CSG/CRDS | 85.000 € | 80.000 € |

Notre outil vous propose en conséquence…

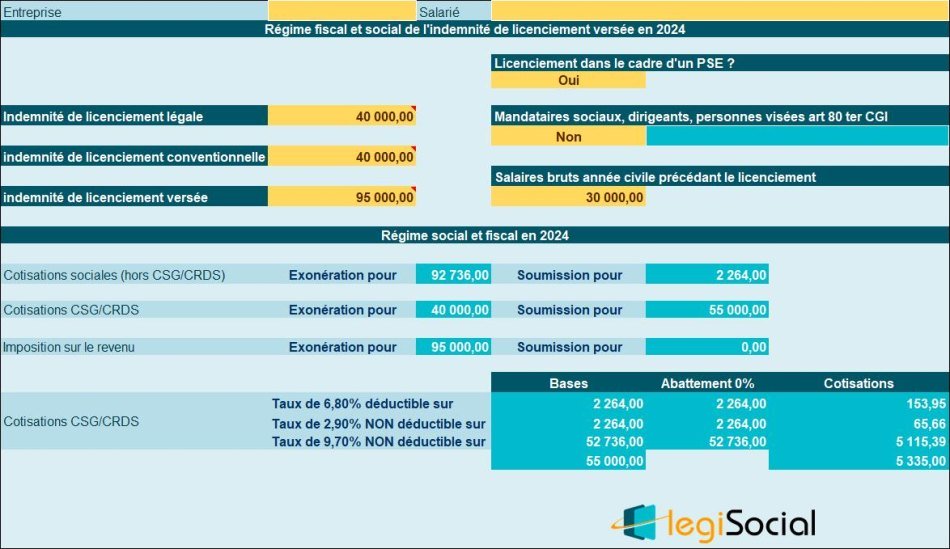

Exemple 9 : licenciement dans le cadre d’un PSE

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 95.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 95.000 € | 0 € |

| Cotisations sociales | 92.736 € | 2.264 € |

| CSG/CRDS | 40.000 € | 55.000 € |

Notre outil vous propose en conséquence…