Principe général

Afin de déterminer la valeur des heures supplémentaires (ou complémentaires) éligibles à la réduction de cotisations salariales, l’instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019, à la question/réponse n° 16, nous confirme qu’il convient d’effectuer les calculs suivants :

- Déterminer le « poids » des heures supplémentaires ou complémentaires par rapport à la rémunération brute totale versée à l’apprenti ;

- Déterminer la fraction de la rémunération soumise à cotisations sociales ;

- Appliquer le coefficient déterminé à l’étape 1 sur la fraction excédentaire déterminée à l’étape 2.

Exemples chiffrés

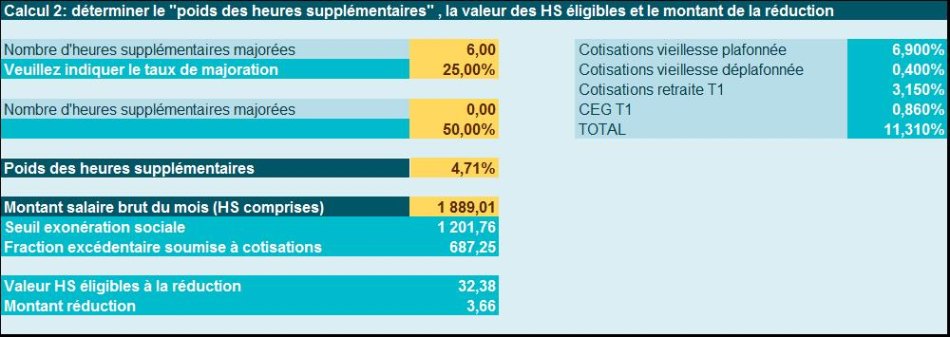

Exemple 1

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.800 €, soit un taux horaire de 13,85 € ; Il exerce son activité selon un rythme hebdomadaire de 35h ; L’apprenti réalise 6 heures supplémentaires majorées à 25% ; La rémunération brute versée est donc de 1.889,01 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit :

La fraction excédentaire soumise à cotisations est de :

Les heures supplémentaires éligibles sont donc évaluées comme suit :

L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante :

|

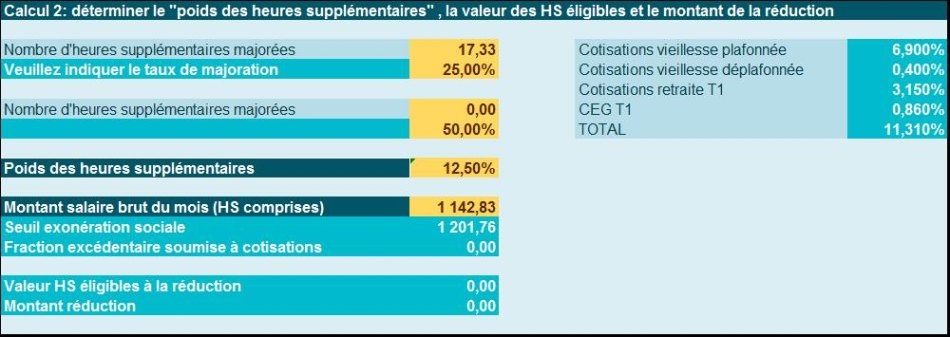

Exemple 2

| Situation | Traitement |

| Le poids des heures supplémentaires est déterminé comme suit :

La rémunération n’est pas soumise à cotisations salariales, car la rémunération est inférieure à la limite (1.142,83 €< 1.201,76 €). Aucune réduction de cotisations salariales au titre des heures supplémentaires n’est donc effectuée ce mois-ci. |

Nos captures d’écran ont été réalisés à l’aide de notre outil disponible sur notre site en téléchargement

Défiscalisation et réduction des cotisations sur les heures supplémentaires (ou complémentaires) en 2026

Depuis le 1er janvier 2019, les heures supplémentaires ou complémentaires, sous réserve de leur éligibilité, ouvrent droit selon un nouveau dispositif à une réduction de cotisations salariales et d’exonération fiscale.

Références

Instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019 portant diffusion d’un « questions-réponses » relatif à la mise en œuvre de la réduction des cotisations salariales sur les heures supplémentaires et complémentaires