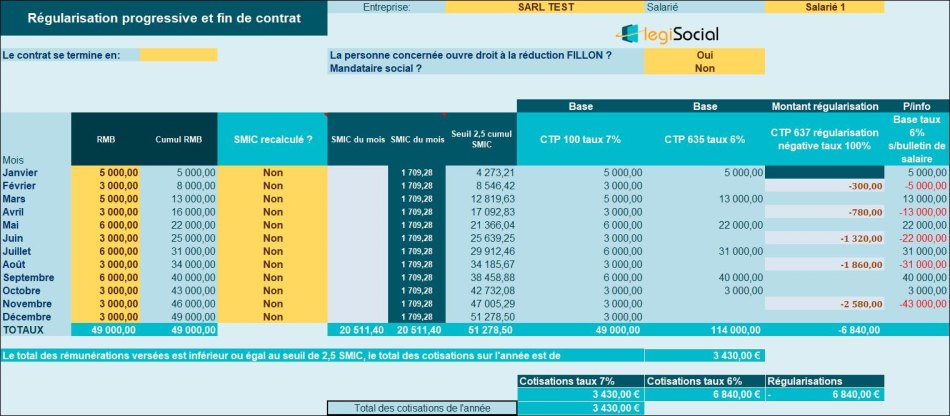

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2023 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

Régularisation progressive

Notre outil

Les explications

Les salaires cumulés à la fin de chaque mois…

| Fin janvier | Le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 6% |

| Fin février | À la fin du mois de février, le cumul des salaires est inférieur au |