Comment chiffrer l'indemnité de licenciement légale en 2021 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Rappel chiffrage indemnité légale de licenciement

| Motifs | Détermination de l’indemnité de licenciement |

| Licenciement pour motif personnel, économique ou inaptitude d’origine non professionnelle et impossibilité de reclassement |

|

Article L1234-9

Modifié par Ordonnance n°2017-1387 du 22 septembre 2017 - art. 39

Le salarié titulaire d'un contrat de travail à durée indéterminée, licencié alors qu'il compte 8 mois d'ancienneté ininterrompus au service du même employeur, a droit, sauf en cas de faute grave, à une indemnité de licenciement.

Les modalités de calcul de cette indemnité sont fonction de la rémunération brute dont le salarié bénéficiait antérieurement à la rupture du contrat de travail. Ce taux et ces modalités sont déterminés par voie réglementaire.

NOTA :

Conformément à l'article 40-I de l'ordonnance n° 2017-1387 du 22 septembre 2017, ces dispositions sont applicables aux licenciements prononcés postérieurement à la publication de ladite ordonnance.

Article R1234-2

Modifié par Décret n°2017-1398 du 25 septembre 2017 - art. 2

L'indemnité de licenciement ne peut être inférieure aux montants suivants :

1° Un quart de mois de salaire par année d'ancienneté pour les années jusqu'à dix ans ;

2° Un tiers de mois de salaire par année d'ancienneté pour les années à partir de dix ans.NOTA :

Conformément à l'article 4 du décret n° 2017-1398 du 25 septembre 2017, ces dispositions sont applicables aux licenciements et mises à la retraite prononcés et aux ruptures conventionnelles conclues postérieurement à sa publication.

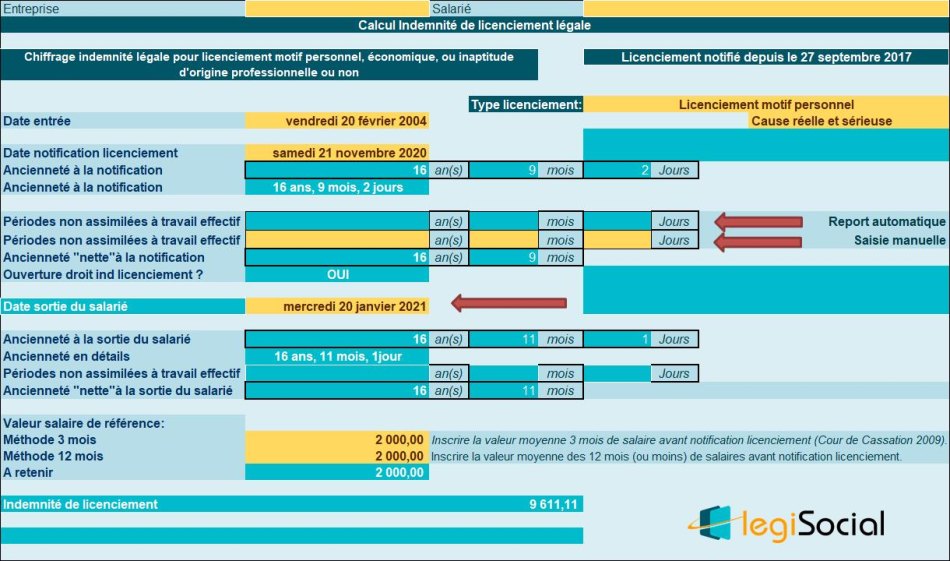

Exemple chiffré 1

Présentation du contexte

- Un salarié non cadre, est licencié pour raison personnelle (cause réelle et sérieuse), et quitte l’entreprise le 20 janvier 2021 ;

- Il est entré dans l’entreprise le 20 février 2004 ;

- Son licenciement (cause réelle et sérieuse) lui a été notifié le 21 novembre 2020 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois. ;

Ouverture droit à l’indemnité de licenciement

Le salarié justifie d’une ancienneté de 16 ans 9 mois et 2 jours à la notification de son licenciement.

Chiffrage indemnité de licenciement

Son ancienneté au terme du préavis étant de 16 ans et 11 mois, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*1/3*6 ans) + (salaire de référence*1/3* (11/12) ;

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*6 ans*1/3) + (2.000 €*1/3* (11/12) = 5.000 €+ 4.000 €+ 611,11 €= 9.611,11 €.

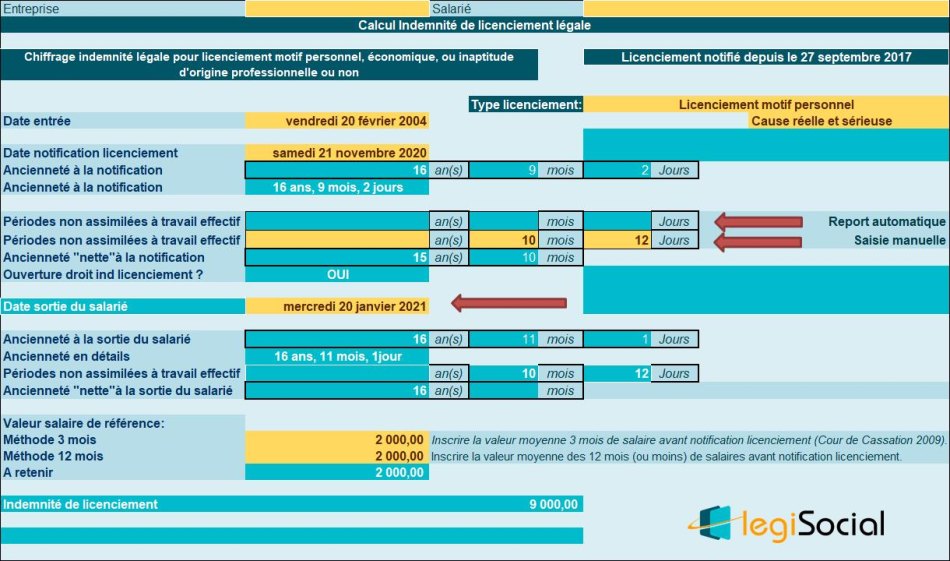

Exemple chiffré 2

Présentation du contexte

- Un salarié non cadre, est licencié pour raison personnelle (cause réelle et sérieuse), et quitte l’entreprise le 20 janvier 2021 ;

- Il est entré dans l’entreprise le 20 février 2004 ;

- Son licenciement (cause réelle et sérieuse) lui a été notifié le 21 novembre 2020 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois. ;

- Périodes non assimilées à du temps de travail effectif : 10 mois et 12 jours.

Ouverture droit à l’indemnité de licenciement

Le salarié justifie d’une ancienneté de 16 ans 9 mois et 2 jours à la notification de son licenciement.

A cette ancienneté, il convient de soustraire 10 mois et 12 jours de périodes non assimilées à du temps de travail effectif.

Son ancienneté « nette » devient alors : 15 ans et 10 mois, permettant l’ouverture du droit à l’indemnité de licenciement (compte tenu également du motif de son licenciement)

Chiffrage indemnité de licenciement

Son ancienneté au terme du préavis étant de 16 ans (déduction faite des périodes non assimilées à du temps de travail effectif, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*6 ans*1/3);

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*6 ans*1/3) = 5.000 €+ 4.000 €= 9.000 €.