Préambule

Les différentes captures d’écran proposées dans la présente publication sont issues de nos packs spécifiques disponibles sur notre site comme :

Exonération Covid en 2022

Gérez et sécurisez le dispositif exceptionnel d’exonération lié au Covid, en élaboration les documents de contrôle qui seront à produire auprès de l’administration.

Simulateur de calcul de la réduction Fillon 2025

Principal dispositif de réduction de charges patronales, la réduction Fillon allège fortement le poids des charges patronales. Notre outil vous permet de gérer ce dispositif en sécurité en abordant de très nombreuses situations concrètes et chiffrées.

Exemple chiffré

Présentation du contexte

- Soit une entreprise comptant un effectif de 15 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,69% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’entreprise est concernée par les mesures de réglementation ou d’interdiction de la circulation des personnes ou d’accueil du public prises dans le cadre de l’état d’urgence sanitaire avant le 30 octobre 2020 ;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité sur une base de 39h, avec heures supplémentaires structurelles à raison de 17,33h/mois ;

- Le calcul est réalisé sur le mois de septembre à décembre 2020 inclus.

Salaires bruts

Les salaires bruts suivants sont versés de janvier à décembre 2020 inclus (des primes ont été versées en septembre et décembre 2020, pour une valeur mensuelle de 200 €, aucune absence n’a été constatée sur l’année 2020).

| Mois | Salaire brut |

| janvier | 2 285,71 |

| février | 2 285,71 |

| mars | 2 285,71 |

| avril | 2 285,71 |

| mai | 2 285,71 |

| juin | 2 285,71 |

| juillet | 2 285,71 |

| août | 2 285,71 |

| septembre | 2 485,71 |

| octobre | 2 285,71 |

| novembre | 2 285,71 |

| décembre | 2 485,71 |

| TOTAL | 27 828,52 |

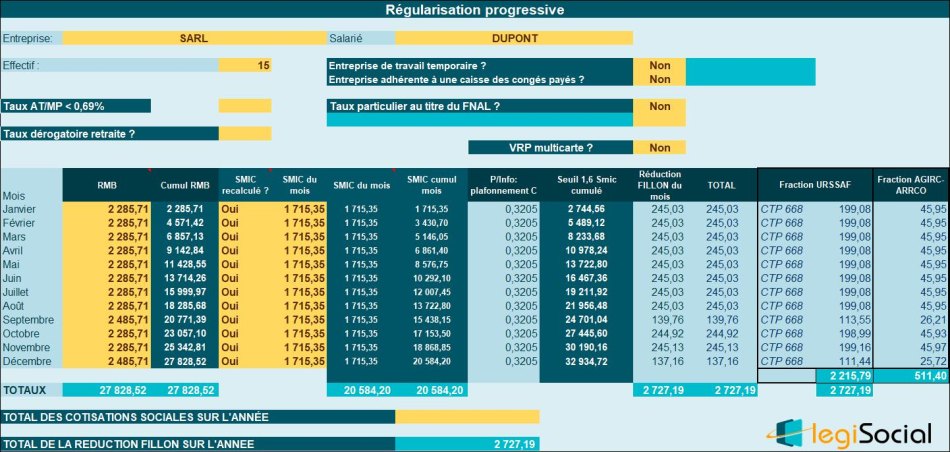

Réduction Fillon

L’entreprise applique la réduction Fillon selon la méthode de régularisation progressive, donnant lieu au tableau de suivi présent, le Smic mensuel fait l’objet d’une pondération afin de prendre en considération les heures supplémentaires structurelles :

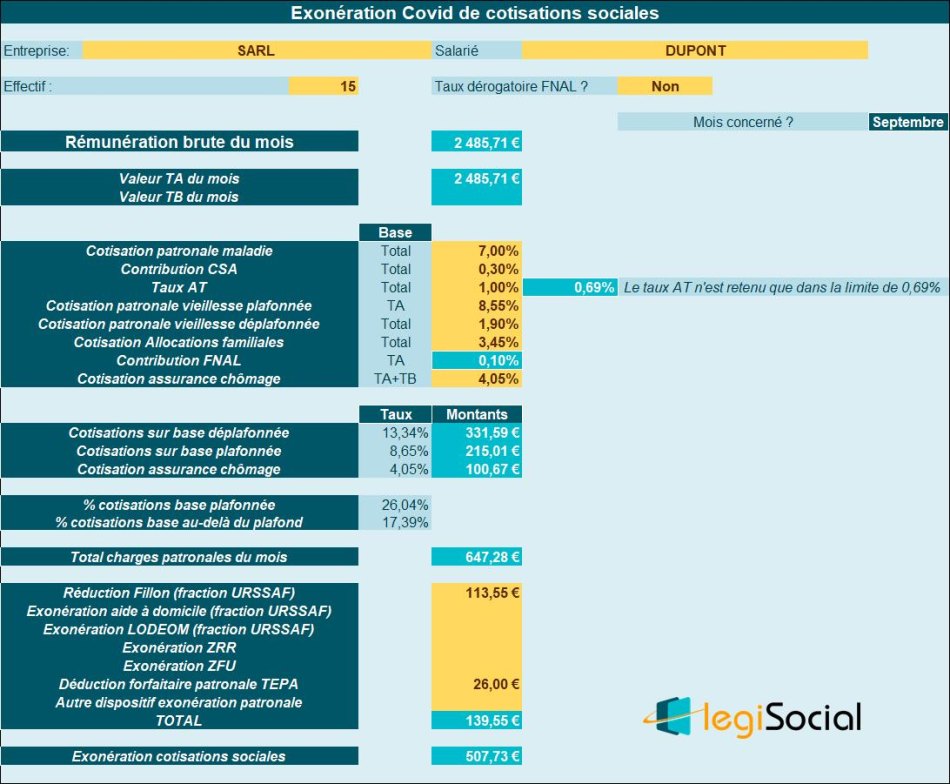

Calcul exonération Covid

Mois de septembre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon mais également la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

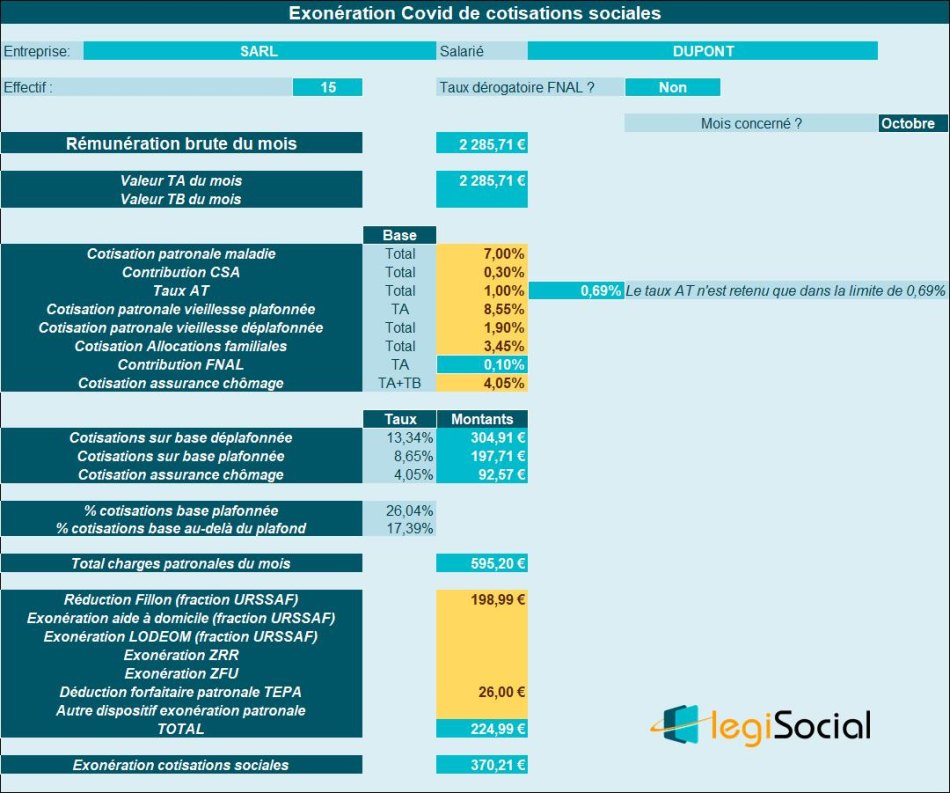

Mois d’octobre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon mais également la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

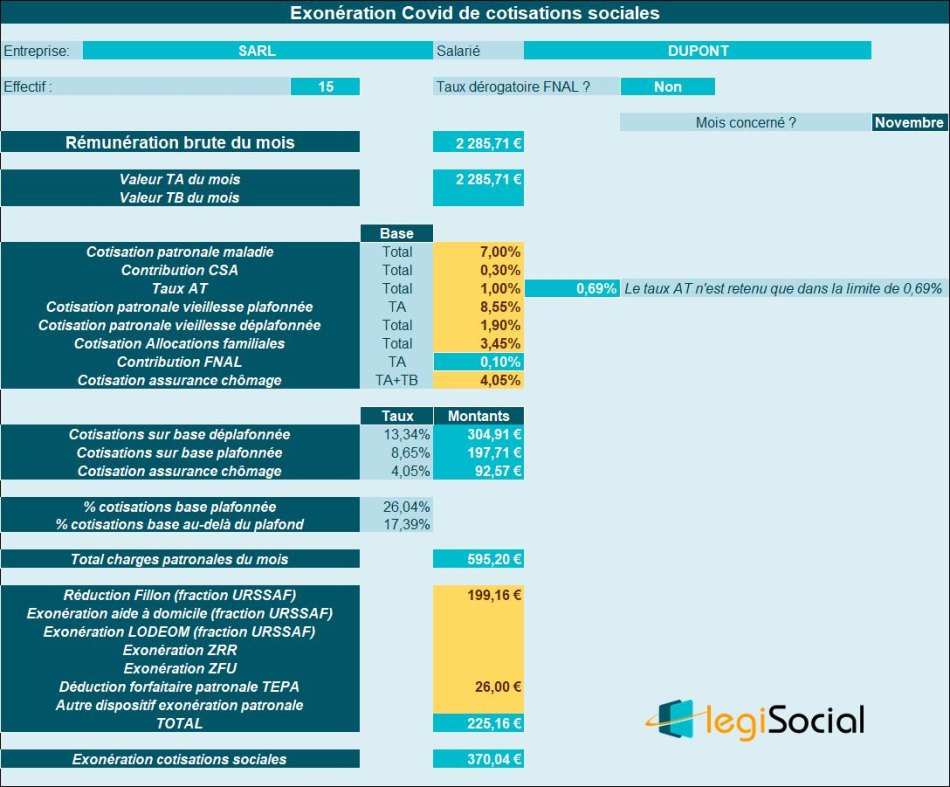

Mois de novembre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon mais également la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

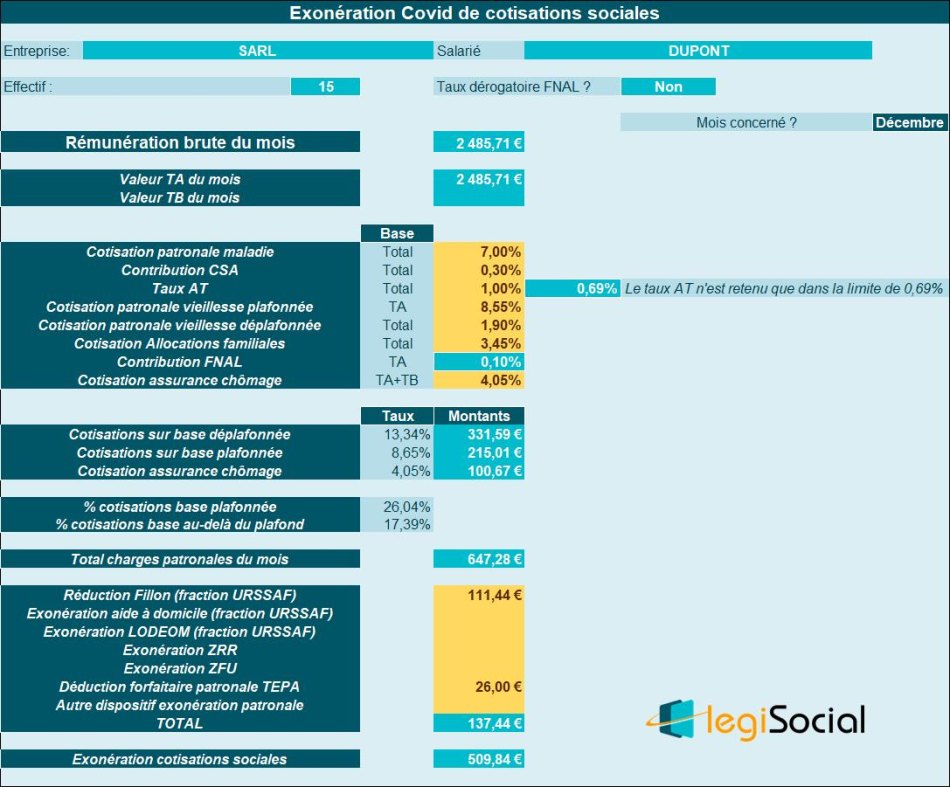

Mois de décembre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon (valeur diminuée par le versement de la prime, mais qui reste « positive »), ainsi que la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

Total exonération Covid

De septembre à décembre 2020 inclus, l’entreprise est en mesure de bénéficier d’une exonération Covid cumulée de 1.757,82 € répartie comme suit :