Contribution AGEFIPH : exemple chiffré 2020 numéro 2

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

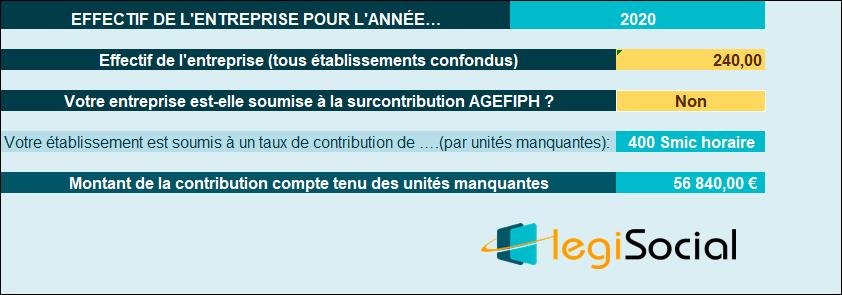

Étape 1 : assujettissement de l’entreprise

Nous supposons un effectif de 240 salariés sur l’année 2020, donnant lieu à une obligation d’emploi de 14 bénéficiaires.

Étape 2 : calcul de la contribution

Avant la prise en compte des BOETH, des déductions et dépenses déductibles, le montant de la contribution est donc de :

Étape 3 : décompte des BOETH (moins de 50 ans)

A cette étape sont pris en compte les BOETH, âgés de moins de 50 ans, et qui correspondent aux situations suivantes :

- Tout type de contrat sans exception dont les stagiaires et les personnes en période de mise en situation en milieu professionnel (PMSMP), les contrats d’alternance, les contrats aidés, intérimaires et salariés mis à disposition par des groupements d’employeurs.

Nous supposerons qu’un seul bénéficiaire a été recruté sur l’année 2020, donnant lieu au calcul suivant :

Étape 4 : décompte des BOETH (50 ans et plus)

A cette étape sont pris en compte les BOETH, âgés de 50 ans et plus, et qui correspondent aux situations suivantes :

- Tout type de contrat sans exception dont les stagiaires et les personnes en période de mise en situation en milieu professionnel (PMSMP), les contrats d’alternance, les contrats aidés, intérimaires et salariés mis à disposition par des groupements d’employeurs.

Nous supposerons qu’un seul bénéficiaire a été recruté sur l’année 2020, soit 1,50, donnant lieu au calcul suivant :

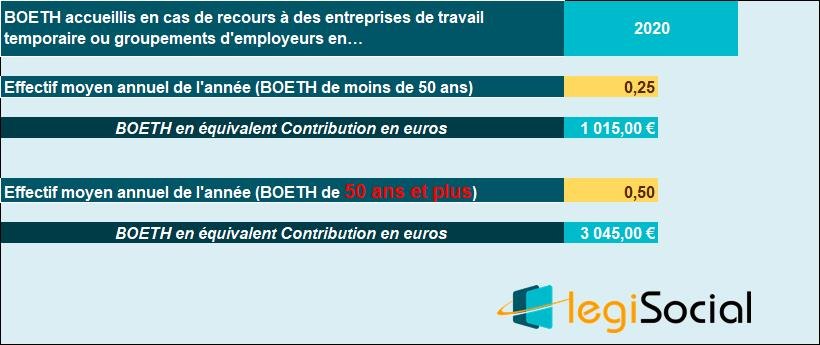

Étape 5 : BOETH accueillis dans les ETT et groupements d’employeurs

Sur l’année 2020, nous supposerons la situation suivante :

Explications du chiffrage :

- 0,25 BOETH accueillis, soit 0,25*400*10,15 €= 1.015 € ;

- 0,50 BOETH (50 ans et plus) accueillis, soit 0,50*1,50*400*10,15 €= 3.045 €.

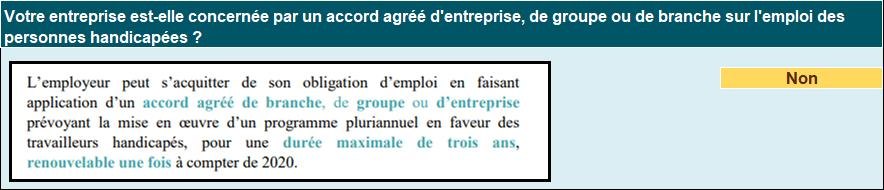

Étape 6 : accords agréés

Nous supposerons que l’entreprise n’est pas concernée par un accord agréé d'entreprise, de groupe ou de branche sur l'emploi des personnes handicapées.

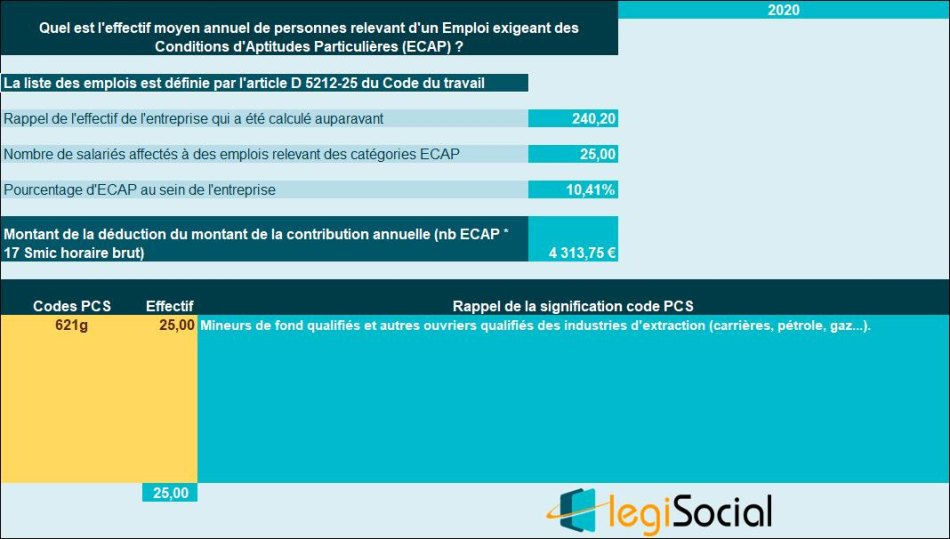

Étape 7 : les ECAP

Nous supposerons que l’entreprise justifie de la situation suivante :

Étape 8 : sous-traitance

A ce niveau, doivent être pris en compte les contrats passés avec :

- Des EA ;

- Des ESAT ;

- Des TIH ;

- Ou des entreprises de portage salarial (lorsque le salarié porté est reconnu bénéficiaire de l'obligation d'emploi)

Le montant à retenir correspond à 30% du coût total de la main d’œuvre, soit présentement dans notre exemple chiffré la somme de 450 €.

Nous obtenons alors le résultat suivant :

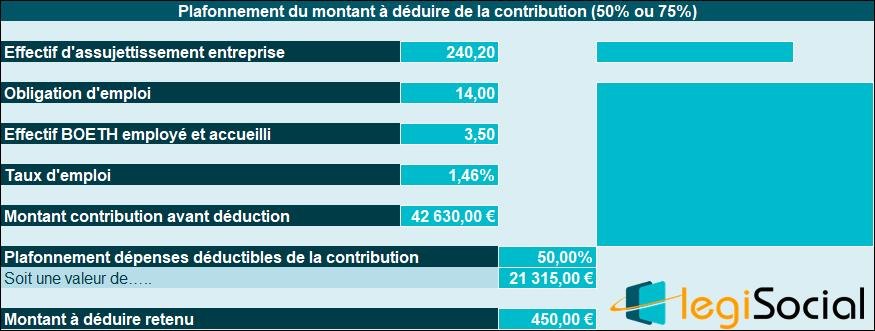

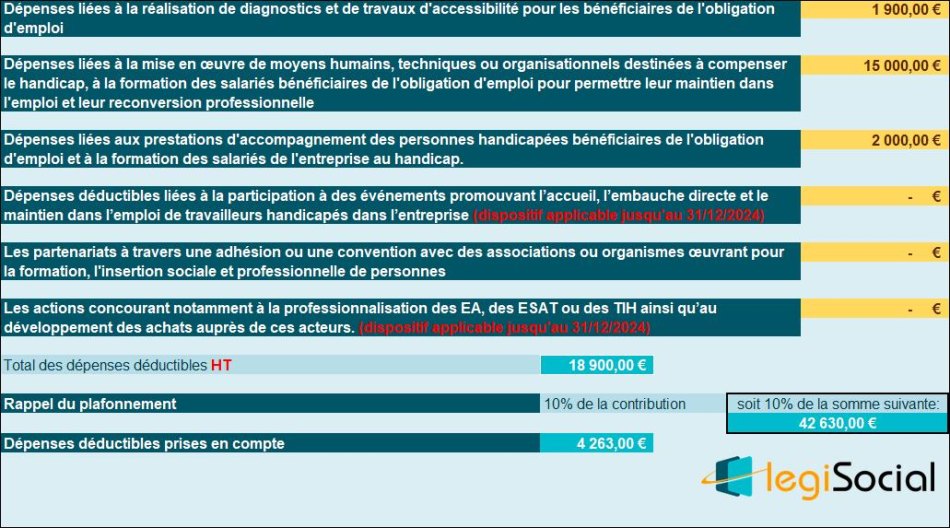

Étape 9 : dépenses déductibles

3 catégories de dépenses déductibles peuvent être prises en considération (+ 3 supplémentaires jusqu’au 31/12/2024).

Pour notre exemple chiffré, nous supposerons la situation suivante :

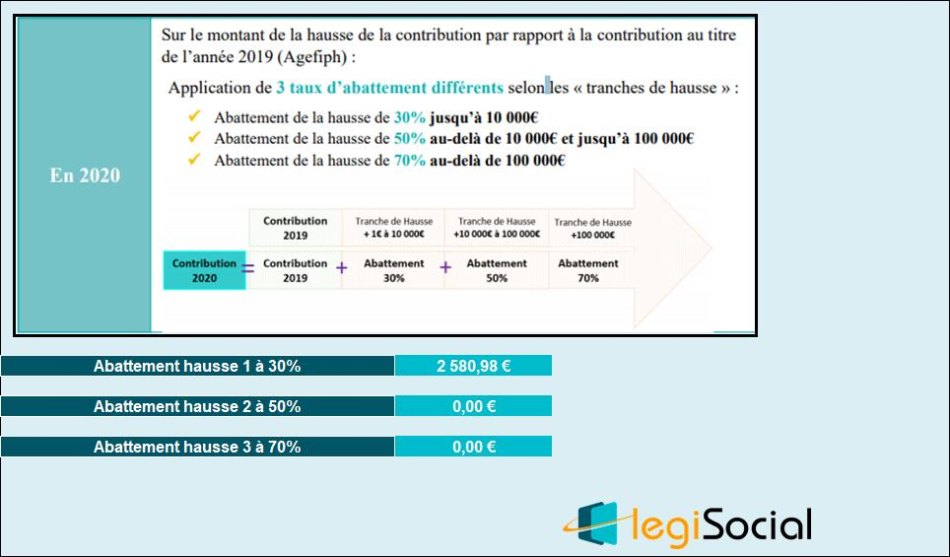

Étape 10 : mesures transitoires

A cette dernière étape s’appliquent les mesures transitoires visant à limiter la hausse de la contribution de l’année 2020.

Nous supposerons les éléments suivants :

Les abattements suivants s’appliquent alors :

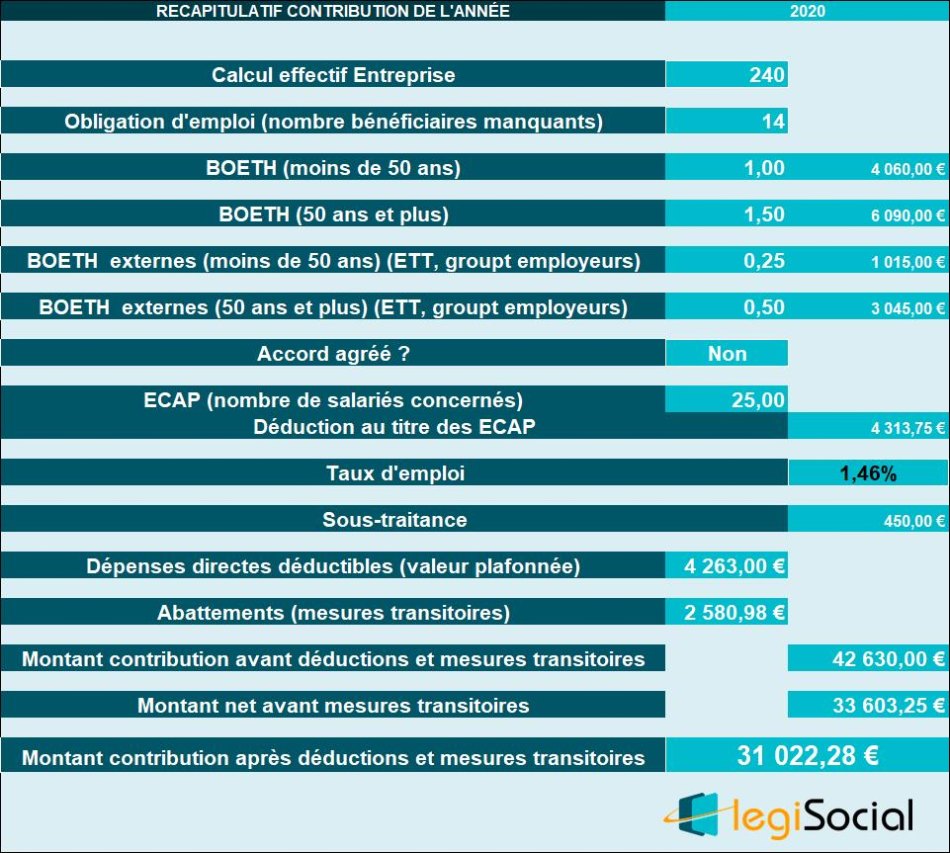

Récapitulatif

Simulateur AGEFIPH