Chiffrages de la réduction Fillon en 2023 pour des contrats d'apprentissage : exemples chiffrés et commentés

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Principes de la réduction FILLON annualisée : avec régularisation progressive

Compte tenu des nouvelles dispositions de la réduction FILLON annualisée, les entreprises peuvent pratiquer, si elles le souhaitent, une régularisation progressive.

Principe de base

Tous les mois, la réduction FILLON est calculée selon la valeur du SMIC mensuel applicable et de la RMB (Rémunération Mensuelle Brute) qui doit être retenue selon les mêmes critères que la RAB (Rémunération Annuelle Brute).

Une régularisation se fait en fonction des réductions calculées sur les mois précédents avec la somme des SMIC mensuels et des RMB.

Réduction FILLON janvier 2023 :

- Calcul selon SMIC mensuel et RMB de janvier 2023.

Réduction FILLON février 2023 :

- [Réduction FILLON calculée sur SMIC mensuel (janvier + février) et RMB (janvier + février)]

Moins

- (Réduction FILLON janvier 2023)

Réduction FILLON mars 2023 :

- [Réduction FILLON calculée sur SMIC mensuel (janvier + février+mars) et RMB (janvier + février+mars)]

Moins

- (Réduction FILLON janvier+ février 2023)

Et ainsi de suite jusqu’à la fin de l’année 2023.

Principe de la réduction FILLON annualisée en régularisation annuelle

Principe de base

Tous les mois, la réduction FILLON est calculée selon la valeur du SMIC mensuel applicable et de la RMB (Rémunération Mensuelle Brute) qui doit être retenue selon les mêmes critères que le RAB.

Au mois de décembre 2023, le calcul suivant doit être fait :

- Somme des réductions FILLON « mensuelles » de janvier à novembre 2023 inclus ;

- Calcul de la réduction FILLON « annuelle » basée sur la RAB et le SMIC annuel ;

- La réduction FILLON de décembre 2023 sera alors :

Réduction FILLON annuelle

Moins

Somme des réductions FILLON mensuelles (janvier à novembre 2023 inclus)

Contrat d’apprentissage : détermination du Smic mensuel de référence

Rappel : version en vigueur sur le BOSS depuis le 1er juillet 2022

Le BOSS modifie sa doctrine et procède à des changements au sein du paragraphe 1020, indiquant à cette occasion que le Smic de référence, dans le cas où le salarié percevrait une rémunération inférieure au Smic (ou à une valeur conventionnelle) doit être évalué comme suit :

Valeur Smic mensuel de référence

- Pour les salariés dont le contrat de travail fixe, par dérogation au droit commun, la rémunération à un niveau inférieur au SMIC ou à la rémunération minimale prévue par les dispositions de la convention ou de l’accord collectif de branche ;

- Le SMIC est pris en compte dans la formule de calcul de la réduction générale pour sa valeur entière.

Exemple pour un salarié en contrat d’apprentissage

- Pour un salarié en contrat d’apprentissage à temps plein sur toute l’année dans une entreprise où la durée collective est la durée légale de travail, soit 35 heures hebdomadaires, dont la rémunération est fixée à 51 % du SMIC ;

- Le SMIC à retenir au numérateur de la formule de calcul est égal au SMIC annuel.

Cas des employeurs qui avaient pondéré le Smic mensuel de référence

Le BOSS ajoute que :

- Les employeurs qui, avant la modification du présent chapitre le 1er juillet 2022 proportionnaient la valeur retenue pour le calcul de la réduction à hauteur de la valeur que représente la rémunération du salarié par rapport au SMIC (79 % par exemple) ;

- Pourront appliquer le mode de calcul en vigueur à compter du 1er juillet 2022 ;

- Pour l’ensemble des cotisations dues au titre des périodes d’activité courant depuis le 1er janvier 2021.

Extrait BOSS version en vigueur à compter du 1er juillet 2022 :

1020

Pour les salariés dont le contrat de travail fixe, par dérogation au droit commun, la rémunération à un niveau inférieur au SMIC ou à la rémunération minimale prévue par les dispositions de la convention ou de l’accord collectif de branche, le SMIC est pris en compte dans la formule de calcul de la réduction générale pour sa valeur entière.

Exemple :

Pour un salarié en contrat d’apprentissage à temps plein sur toute l’année dans une entreprise où la durée collective est la durée légale de travail, soit 35 heures hebdomadaires, dont la rémunération est fixée à 51 % du SMIC, le SMIC à retenir au numérateur de la formule de calcul est égal au SMIC annuel.

Les employeurs qui, avant la modification du présent chapitre le 1er juillet 2022 proportionnaient la valeur retenue pour le calcul de la réduction à hauteur de la valeur que représente la rémunération du salarié par rapport au SMIC (79 % par exemple) pourront appliquer le mode de calcul en vigueur à compter du 1er juillet 2022 pour l’ensemble des cotisations dues au titre des périodes d’activité courant depuis le 1er janvier 2021.

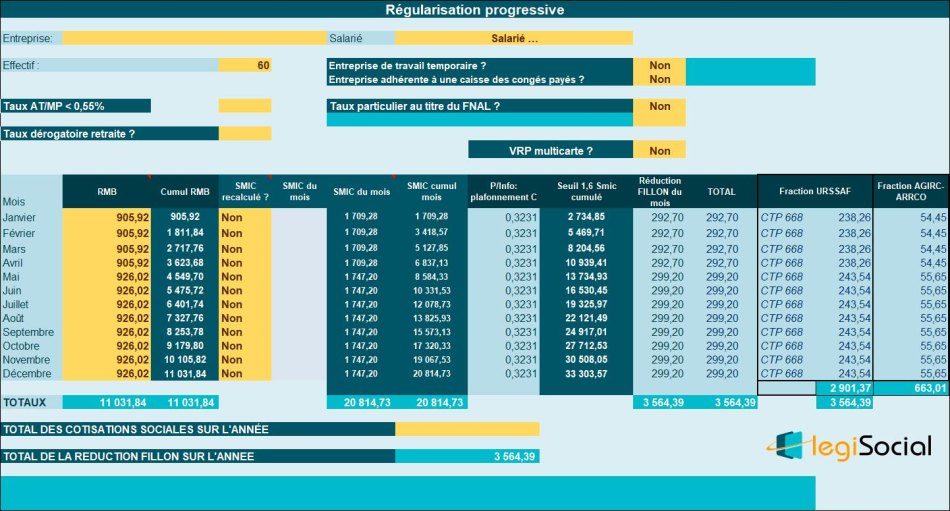

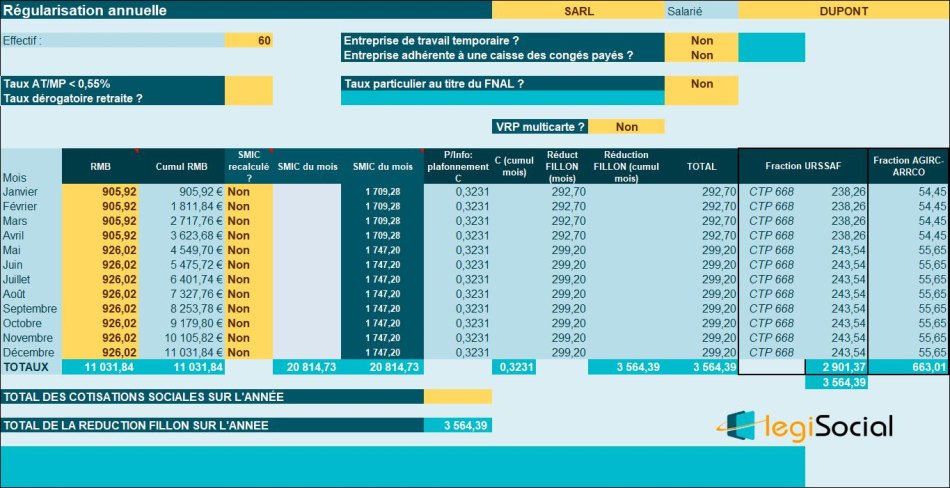

Exemple 1

Présentation du contexte

- Soit un salarié sous contrat d’apprentissage, pour lequel il perçoit la rémunération minimale prévue pour :

- Un apprenti âgé de 22 ans ;

- En 1ère année d’apprentissage ;

- Soit une rémunération mensuelle brute de 905,92 € (pour la période janvier à avril 2023) et de 926,02 € (à compter du 1er mai 2023).

- L’entreprise compte un effectif de 60 salariés et le salarié est supposé percevoir la même rémunération sur l’année 2023.

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3231/0,6) × [(1,6 × 20.814,73 €/ 11.031,84 €) - 1] = 1,08715576 Mais le coefficient C doit être plafonné à hauteur de sa valeur maximale pour l’année 2023, pour une entreprise comptant un effectif de 60 salariés, à la valeur de 0,3231. Ce qui donne une réduction FILLON de 0,3231 * 11.031,84 €= 3.564,39 € (pour info, cette valeur était de 3.512,43 €, avant la revalorisation du Smic horaire au 1er mai 2023). |

Traitement en régularisation progressive

Traitement en régularisation annuelle

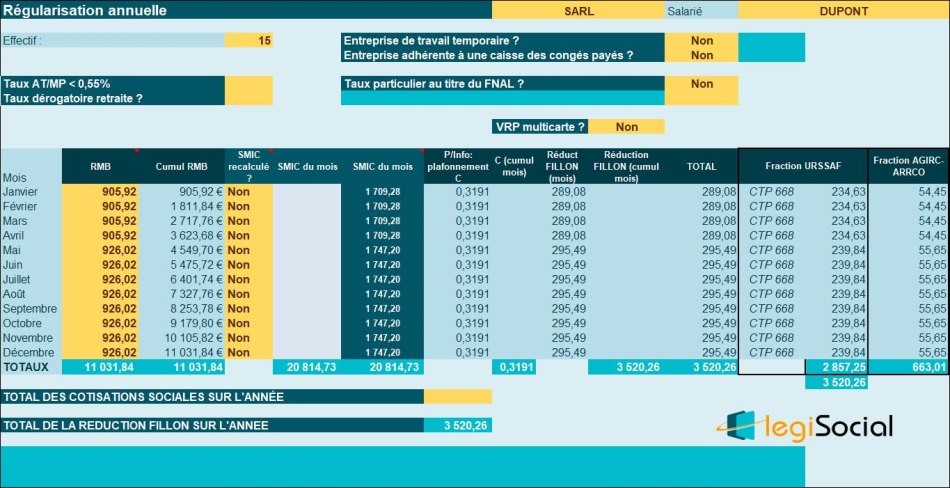

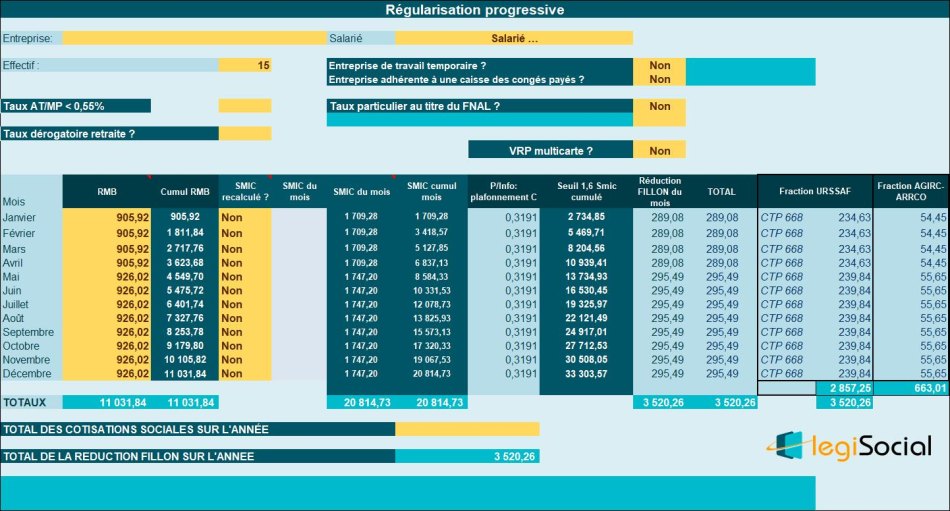

Exemple 2

Présentation du contexte

- Soit un salarié sous contrat d’apprentissage, pour lequel il perçoit la rémunération minimale prévue pour :

- Un apprenti âgé de 22 ans ;

- En 1ère année d’apprentissage ;

- Soit une rémunération mensuelle brute de 905,92 € (pour la période janvier à avril 2023) et de 926,02 € (à compter du 1er mai 2023).

- L’entreprise compte un effectif de 15 salariés et le salarié est supposé percevoir la même rémunération sur l’année 2023.

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3191/0,6) × [(1,6 × 20.814,73 €/ 11.031,84 €) - 1] = 1,0736967 Mais le coefficient C doit être plafonné à hauteur de sa valeur maximale pour l’année 2023, pour une entreprise comptant un effectif de 60 salariés, à la valeur de 0,3191. Ce qui donne une réduction FILLON de 0,3191 * 11.031,84 €= 3.520,26 € (pour info, cette valeur était de 3.468,95 € avant la revalorisation du Smic horaire au 1er mai 2023) |

Traitement en régularisation progressive

Traitement en régularisation annuelle