Exemple chiffré 1

Présentation du contexte

- Soit un salarié embauché sous contrat CDI dans une entreprise de 10 salariés ;

- Il est présent toute l’année 2020 ;

- Il est rémunéré 10,50 € de l’heure pour 35 heures par semaine soit 1 592,54 € ;

- Ses seules absences sont liées aux congés payés ;

- Il ne perçoit aucune prime sur l’année et n’est rémunéré pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

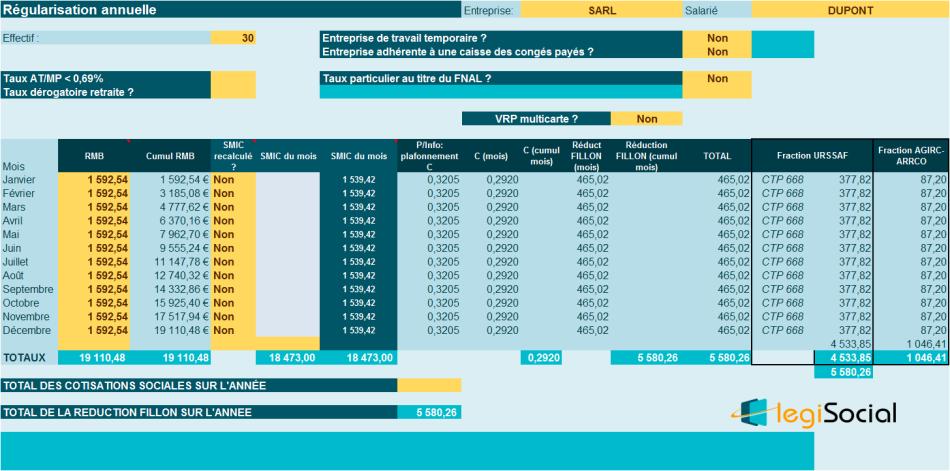

Chiffrage de la réduction Fillon sur l’année 2020

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3205/0,6) × [(1,6 × 18.473,00 €/ 19.110,48 €) - 1] = 0,2920 ce qui donne une réduction FILLON de 0,2920 * 19.110,48 €= 5.580,26 € |

Notre outil vous propose

Si vous choisissez un mode de régularisation annuelle, vous obtenez alors

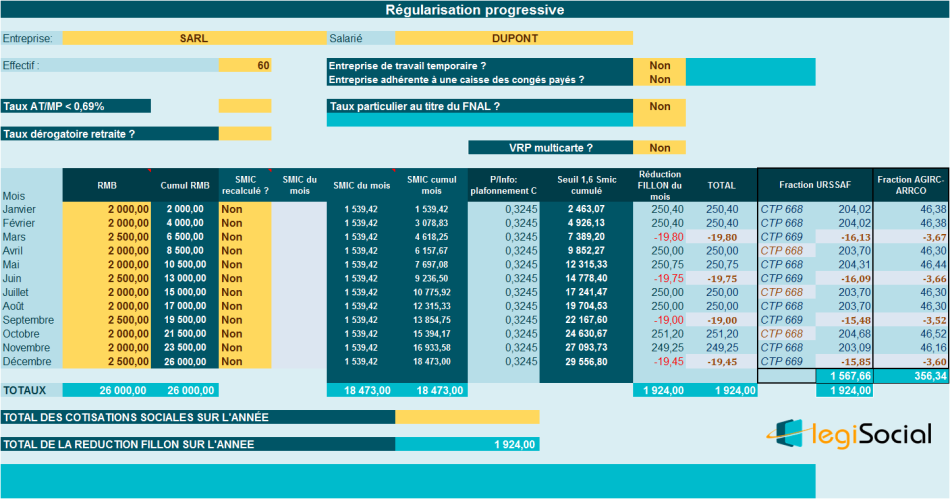

Exemple chiffré 2

Présentation du contexte

- Supposons un salarié rémunéré 2.000 € par mois dans une entreprise de 60 salariés ;

- Nous supposerons que l’entreprise est soumise au taux de droit commun du FNAL, soit 0,50% ;

- Il ne s’agit pas d’une ETT, et l’entreprise n’est pas adhérente à une caisse des congés payés ;

- Un 13ème mois est prévu par accord collectif et son versement s’effectue par acomptes versés en mars, juin, septembre et décembre (1/4 de la prime à chaque échéance) ;

- On supposera que le salarié n’a pas effectué d’heures supplémentaires (sa rémunération prise en compte pour le calcul du coefficient et de la réduction sera identique) ;

- On supposera que le SMIC n’est pas recalculé.

Chiffrage de la réduction Fillon sur l’année 2020

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3245/0,6) × [(1,6 × 18.473,00 €/ 26.000,00 €) - 1] = 0,0740 ce qui donne une réduction FILLON de 0,0740 * 26.000,00 €= 1.924,00 € |

Notre outil vous propose

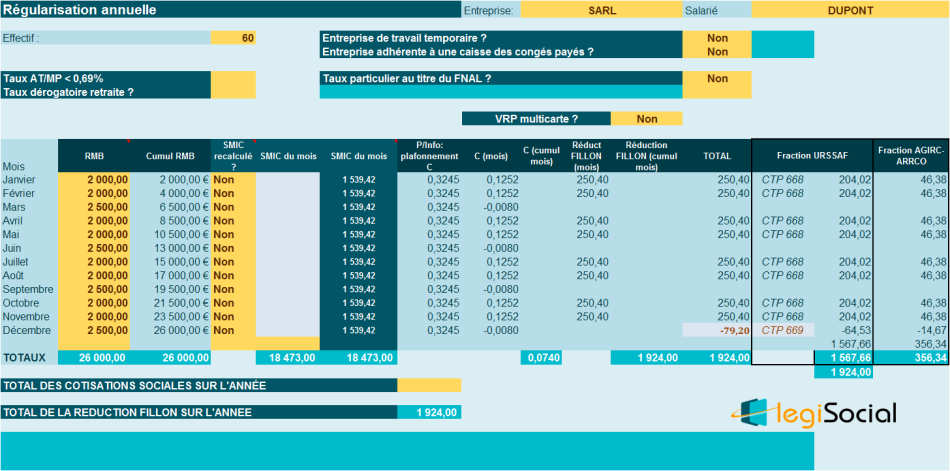

Si vous choisissez un mode de régularisation annuelle, vous obtenez alors:

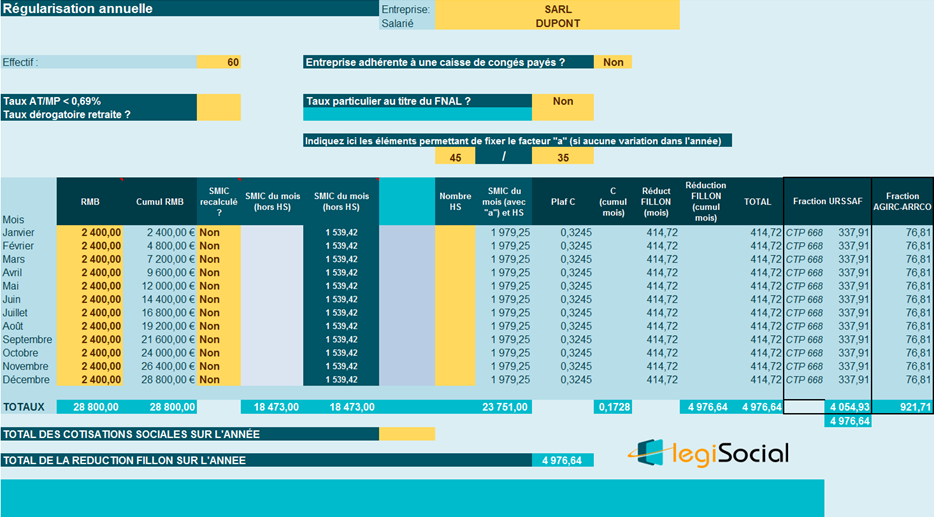

Exemple chiffré 3 : secteur transport

Présentation du contexte

Personnels roulants marchandises « grands routiers » ou « longue distance », dont la durée de service est fixée à 43h/semaine (sans modification dans l’année).

L’entreprise compte un effectif de 60 salariés.

Détermination du facteur a

Nous supposerons que sont concernés les salariés soumis à un régime d'heures d'équivalences payées à un taux majoré en application d'une convention ou d'un accord collectif étendu en vigueur au 1er janvier 2010.

Compte tenu de la durée de service, 43h/semaine, le facteur est fixé à « 45/35 ».

Détermination du facteur b

Nous supposerons que l’entreprise n’est pas affiliée à une caisse des congés payés, le facteur « b » est fixé à 1.

Détermination du taux T

L’entreprise compte un effectif supposé être de 60 salariés, et l’entreprise est soumise à un taux FNAL de 0,50 %.

Détermination de la RAB (Rémunération Annuelle Brute)

Nous supposons que le salarié est rémunéré à hauteur de 2.400 €/ mois durant toute l’année 2020 et qu’aucune absence n’est constatée.

Sa RAB est donc de : 2.400 € * 12 mois = 28.800 €

Détermination du SMIC annuel

Le salarié est présent toute l’année, sans absence, le SMIC annuel de référence (hors HS) est donc de 18.254,60 €.

Formules de calcul

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × a × SMIC calculé pour un an/ RAB-) 1] × b. Soit dans le cas présent : C= (0,3245/0,6) × [(1,6 × (45/35) × 18.473,00 €/ 28.800 €)- 1] × 1 = 0,1728 ce qui donne une réduction FILLON de 0,1728* 28.800 €= 4.976,64 € |

Notre outil Excel vous propose :

- En régularisation annuelle :

- En régularisation progressive :