Comment régulariser les cotisations d'allocations familiales selon la méthode de régularisation annuelle en 2021 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Rappel

Le dispositif concernant l’application d’un taux majoré ou minoré d’allocations familiales pourrait être qualifié de dispositif de réduction « couperet ».

En effet, le principe général est le suivant :

- Si la rémunération annuelle brute est ≤ 3,5 Smic annuel : alors s’applique le taux réduit, soit le taux de 3,45% ;

- A l’inverse, si la rémunération annuelle brute est > 3,5 Smic annuel : le taux majoré s’applique, soit un taux majoré de 1,80% conduisant à un taux global de 5,25%

Présentation du contexte

Nous supposerons la situation suivante :

- Un salarié exerce son activité sur la base de la durée légale ;

- Aucune absence n’est constatée pour les mois de janvier à mai 2021 inclus ;

- Il quitte l’entreprise le 31 mai 2021 ;

- L’entreprise gère les cotisations d’allocations familiales selon la méthode de régularisation annuelle, ici cette régularisation intervient en mai 2021, dernier mois du contrat du salarié concerné.

Les rémunérations brutes soumises aux cotisations et contributions sociales sont les suivantes :

| Mois | Rémunération brute |

| Janvier 2021 | 4.000 € |

| Février 2021 | 4.000 € |

| Mars 2021 | 9.000 € |

| Avril 2021 | 4.000 € |

| Mai 2021 | 12.000 € |

| TOTAL | 33.000 € |

Traitement des cotisations allocations familiales

Janvier 2021

- La rémunération brute soumise à cotisations est de 4.000 €;

- Le seuil de 3,5 Smic mensuel, au-delà duquel s’applique le taux majoré est de 5.441,04 €;

- Aucune cotisation majorée au taux de 1,80% n’est calculée.

Février 2021

- La rémunération brute du mois soumise à cotisations est de 4.000 €;

- Le seuil de 3,5 Smic mensuel, au-delà duquel s’applique le taux majoré est de 5.441,04 €;

- Aucune cotisation majorée au taux de 1,80% n’est calculée.

Mars 2021

- La rémunération brute du mois soumise à cotisations est de 9.000 €;

- Le seuil de 3,5 Smic mensuel, au-delà duquel s’applique le taux majoré est de 5.441,04 €;

- Une cotisation majorée au taux de 1,80% est à calculer, sa base est de 000 €, représentant la rémunération brute du mois de mars 2021.

Avril 2021

- La rémunération brute du mois soumise à cotisations est de 4.000 €;

- Le seuil de 3,5 Smic mensuel, au-delà duquel s’applique le taux majoré est de 5.441,04 €;

- Aucune cotisation majorée au taux de 1,80% n’est calculée.

Mai 2021

Il s’agit du mois au titre duquel l’entreprise effectue la régularisation des cotisations d’allocations familiales, respectant pour cela la procédure suivante :

- La rémunération brute cumulée soumise à cotisations est de 033.000 €;

- Le seuil de 3,5 Smic cumulés, au-delà duquel s’applique le taux majoré est de 27.205,21 €;

- Une cotisation majorée au taux de 1,80% est à calculer sur l’ensemble de la rémunération brute versée depuis janvier 2021, soit 33.000 € ;

- Mais des cotisations majorées ont déjà été calculées, sur une base de 9.000 € au titre du mois de mars 2021 ;

- La régularisation s’effectue donc sur une base de 24.000 €, (33.000 € - 9.000 €).

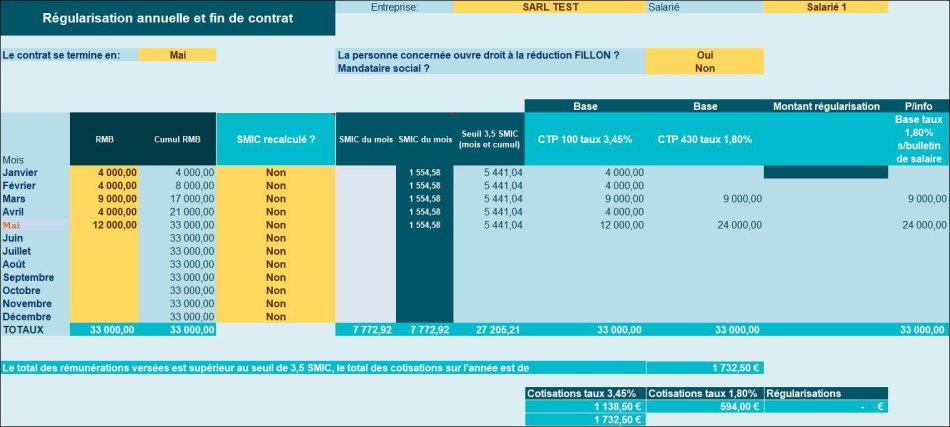

Tableau de suivi

Le tableau de régularisation se présente ainsi de la manière suivante (capture d’écran de notre outil spécifique, téléchargeable sur notre site, en cliquant ici).

Cotisations d'allocations familiales en 2026

Réduisez vos charges patronales et assurez une pratique sécurisée de ce dispositif avec notre outil, dans le respect des dispositions légales en vigueur, selon un mode progressif ou annuel.