Présentation du contexte

Données concernant l’entreprise

| Rubriques | Contenu |

| Effectif | 25 salariés |

| Taux AT/MP | 1,00% |

| Taux versement transport | 0,60% |

| Taux cotisations sociales | Idem taux de cotisations légalement obligatoires en 2023 |

| Mutuelle | Une mutuelle est en vigueur dans l’entreprise, avec :

|

| Prévoyance collective et obligatoire | L’entreprise fait bénéficier à ses salariés cadre d’une prévoyance collective et obligatoire, avec une répartition des cotisations de :

|

| Retraite supplémentaire collective et obligatoire | L’entreprise fait bénéficier à ses salariés cadre d’un régime de retraite supplémentaire collective et obligatoire, avec une répartition des cotisations de :

|

Données concernant le salarié

| Rubriques | Contenu |

| Statut, niveau, échelon |

|

| Forme du contrat | CDI |

| Date engagement | 1er juillet 2023 |

| Activité |

|

| Rémunération contractuelle |

|

| Prélèvement à la source |

|

Présentation du bulletin de paie

Selon ancienne maquette

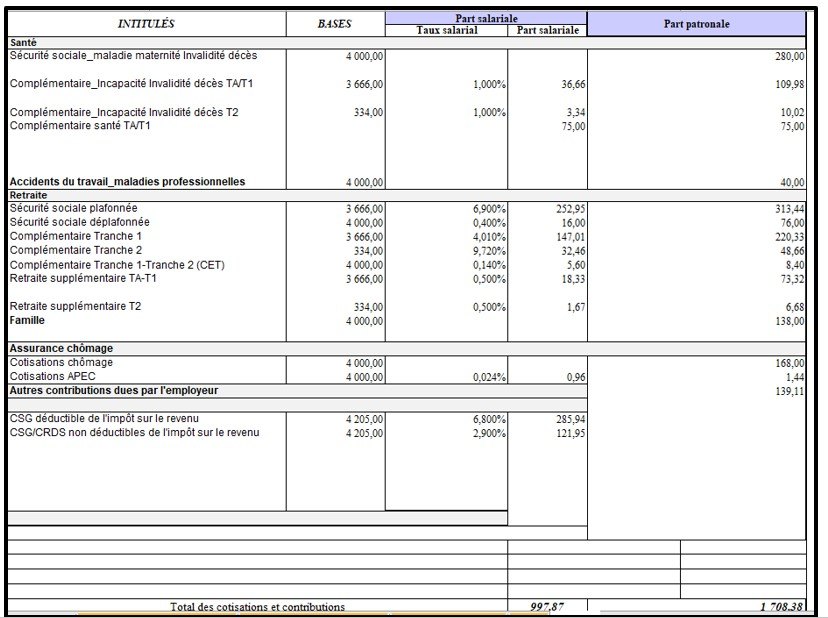

Compte tenu de la rémunération brute du mois (et en tenant compte du fait qu’il s’agit du premier mois d’activité du salarié), le gestionnaire de paie constate :

- Une rémunération brute de 4.000 €, répartie en TA (et T1) à raison de 3.666,00 € et d’une tranche B (et T2) de 334,00 € ;

- Un total de cotisations salariales de 997,87 € ;

- Un total de charges patronales de 1.708,38 €.

Il s’en déduit :

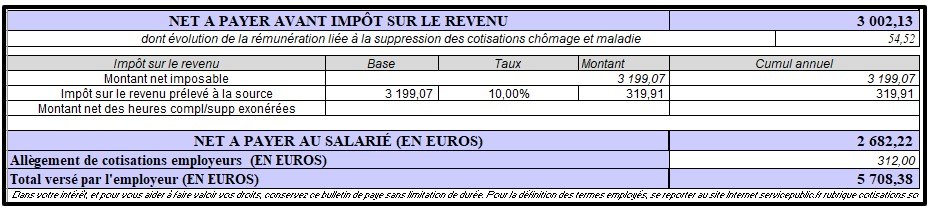

- Un net à payer avant PAS de 3.002,13 € (salaire brut moins total cotisations salariales, à savoir 4.000,00 € moins 997,87 €).

Un net imposable de 3.199,07 € obtenu comme suit :

- Salaire brut : 4.000,00 €

- Moins total cotisations salariales : 997,87 €

- Plus CSG/CRDS non déductibles : 121,95 €

- Plus part patronale frais de santé (mutuelle) : 75,00 €

Vérification :

| Salaire brut | 4 000,00 € |

| Cotisations salariales | - 997,87 € |

| CSG/CRDS ND | 121,95 € |

| Part patronale frais de santé | 75,00 € |

| Net imposable | 3 199,07 € |

- Un montant de PAS de 319,91 € (soit 3.199,07 €*10%)

- Et enfin un net à payer après PAS de 2.682,22 € (3.002,13 € (net après retenues) moins 319,91 € (PAS).

Selon nouvelle maquette

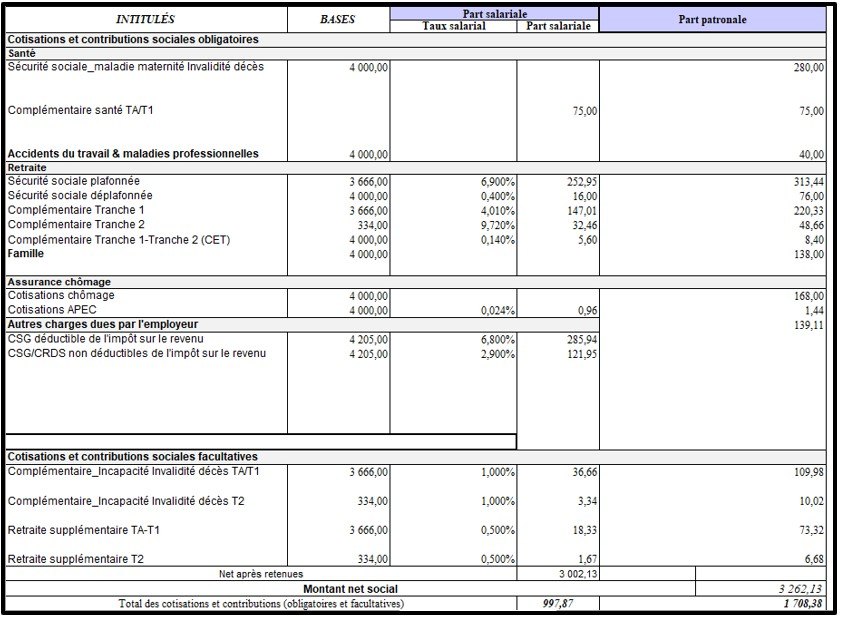

Compte tenu de la rémunération brute du mois (et en tenant compte du fait qu’il s’agit du premier mois d’activité du salarié), le gestionnaire de paie constate :

- Une rémunération brute de 4.000 €, répartie en TA (et T1) à raison de 3.666,00 € et d’une tranche B (et T2) de 334,00 € ;

- Un total de cotisations salariales de 997,87 € (réparties en 2 zones : une zone dite « Cotisations et contributions sociales obligatoires », où ne figurent pas les cotisations salariales de prévoyance complémentaire et de retraite supplémentaire, et une zone dite « Cotisations et contributions sociales facultatives » où ne figurent présentement que les cotisations salariales de prévoyance et de retraire supplémentaire) ;

- Un total de charges patronales de 1.708,38 € (réparties en 2 zones : une zone dite « Cotisations et contributions sociales obligatoires », où ne figurent pas les charges patronales de prévoyance complémentaire et de retraite supplémentaire, et une zone dite « Cotisations et contributions sociales facultatives » où ne figurent présentement que les charges patronales de prévoyance et de retraire supplémentaire)

Il s’en déduit :

- Un net à payer avant PAS de 3.002,13 € (salaire brut moins total cotisations salariales, à savoir 4.000,00 € moins 997,87 €).

Un net imposable de 3.199,07 € obtenu comme suit :

- Salaire brut : 4.000,00 €

- Moins total cotisations salariales : 997,87 €

- Plus CSG/CRDS non déductibles : 121,95 €

- Plus part patronale frais de santé (mutuelle) : 75,00 €

Vérification :

| Salaire brut | 4 000,00 € |

| Cotisations salariales | - 997,87 € |

| CSG/CRDS ND | 121,95 € |

| Part patronale frais de santé | 75,00 € |

| Net imposable | 3 199,07 € |

- Un montant de PAS de 319,91 € (soit 3.199,07 €*10%)

- Et enfin un net à payer après PAS de 2.682,22 € (3.002,13 € (net après retenues) moins 319,91 € (PAS).

Le montant net social

Selon ancienne maquette

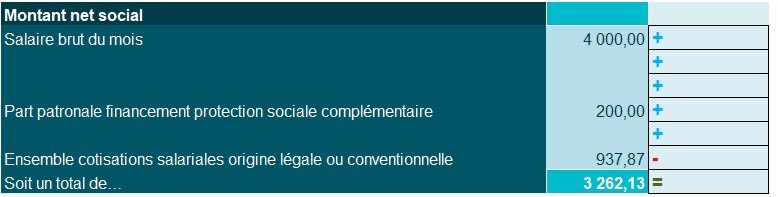

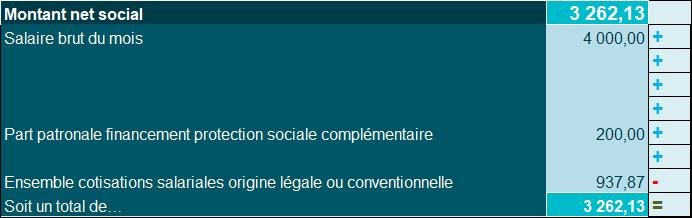

La présentation selon « l’ancienne maquette » indique un montant net social de 3.262,13 €, ainsi déterminé :

A ce niveau :

La part patronale qui finance la prévoyance complémentaire et la retraite supplémentaire est ajoutée au salaire brut, soit dans le cas présent les valeurs de :

- 109,98 € : part patronale prévoyance complémentaire sur T1

- 10,02 € : part patronale prévoyance complémentaire sur T2

- 73,32 € : part patronale retraite supplémentaire sur T1

- 6,68 € : part patronale retraite supplémentaire sur T2

En ce qui concerne les cotisations salariales, sont retenues en déduction du salaire brut afin d’obtenir le montant net social :

- Le total des cotisations salariales du mois, soit 997,87 € ;

- Moins la part salariale prévoyance complémentaire (36,66 €+3,34 €= 40,00 €)

- Moins la part salariale retraite supplémentaire (18,33 €+1,67 €= 20,00 €)

- Soit 997,87 € - (40,00 €+20,00 €) = 937,87 €

Selon nouvelle maquette

La présentation selon «la nouvelle maquette » indique un montant net social de 3.262,13 €, ainsi déterminé :

A ce niveau :

La part patronale qui finance la prévoyance complémentaire et la retraite supplémentaire est ajoutée au salaire brut, soit dans le cas présent les valeurs de :

- 109,98 € : part patronale prévoyance complémentaire sur T1

- 10,02 € : part patronale prévoyance complémentaire sur T2

- 73,32 € : part patronale retraite supplémentaire sur T1

- 6,68 € : part patronale retraite supplémentaire sur T2

En ce qui concerne les cotisations salariales, sont retenues en déduction du salaire brut afin d’obtenir le montant net social :

- Le total des cotisations salariales du mois, soit 997,87 € ;

- Moins la part salariale prévoyance complémentaire (36,66 €+3,34 €= 40,00 €)

- Moins la part salariale retraite supplémentaire (18,33 €+1,67 €= 20,00 €)

- Soit 997,87 € - (40,00 €+20,00 €) = 937,87 €