Comment déterminer l’exonération Covid sur la période d’emploi de janvier 2021 ?

Comment déterminer l’exonération Covid sur la période d’emploi de janvier 2021 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Rappel

Les captures d’écran qui vous sont proposées dans la présente publication sont issues de nos packs suivants, disponibles en téléchargement immédiat :

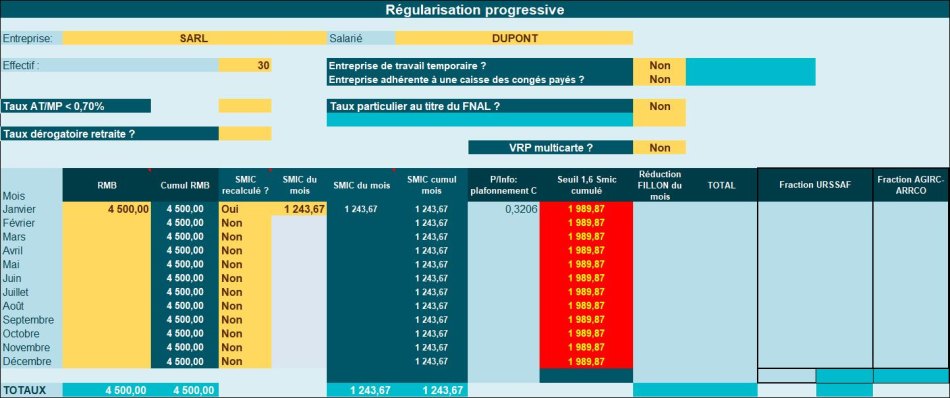

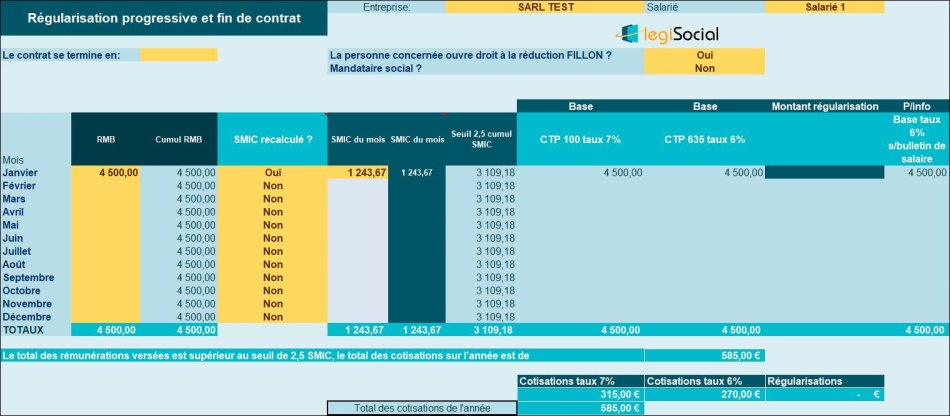

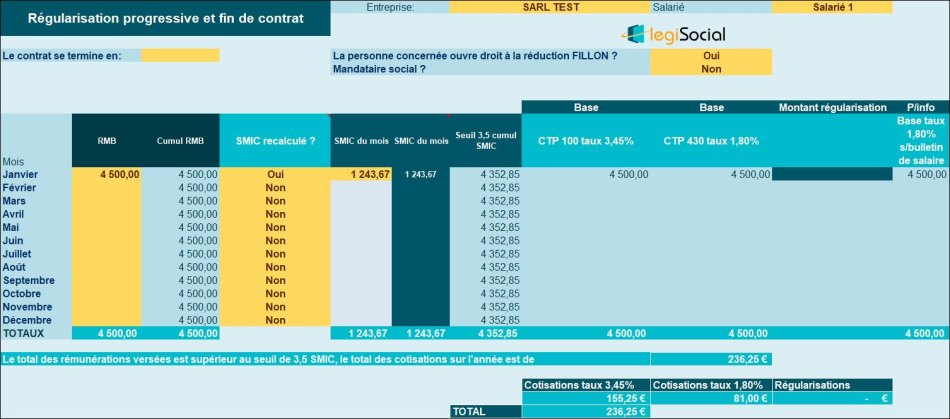

Simulateur de calcul de la réduction Fillon 2025

-

Calculez simplement et de manière sécurisée la réduction Fillon à laquelle vous avez droit par salarié

-

Obtenez, par salarié et par an, jusqu'à 6.000€ d'exonération de charges URSSAF

Cotisations d'allocations familiales en 2026

-

Évaluez simplement les cotisations d'allocations familiales avec notre outil dédié, en régularisation progressive ou annuelle

-

Gérez également les cas de rupture du contrat en cours d'année et le régime d'équivalence dans le secteur du transport

Exemple chiffré

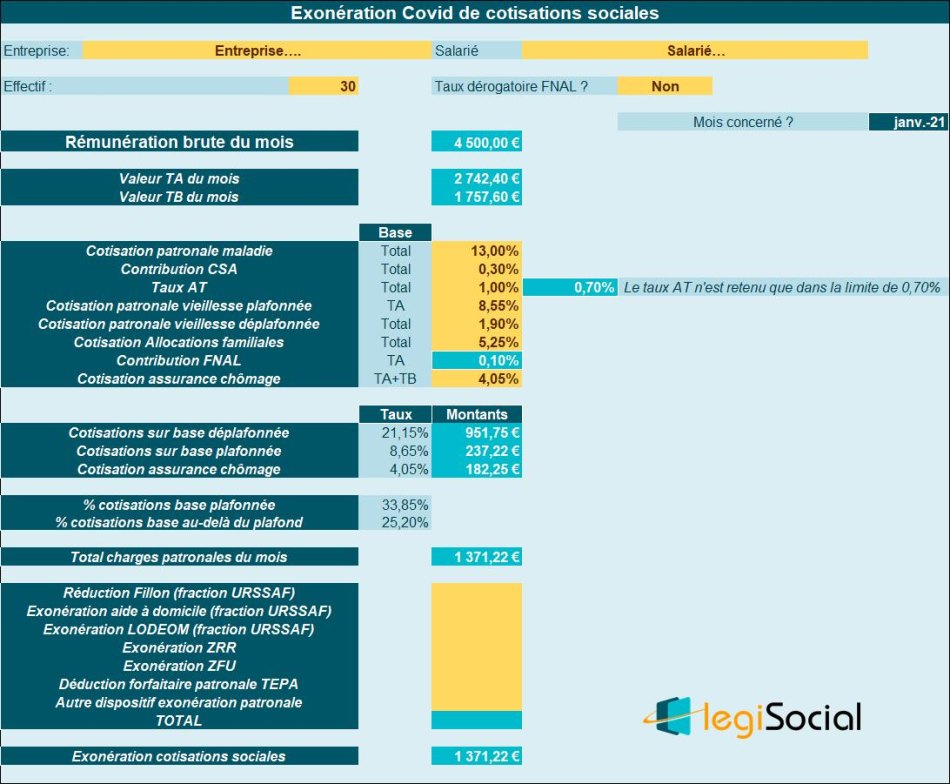

Présentation du contexte

- Soit une entreprise comptant un effectif de 30 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,70% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’interdiction de l’accueil du public a été prolongée en février 2021, ouvrant droit à l’exonération Covid sur la période d’emploi de janvier 2021;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité à temps partiel, sur la base d’une durée hebdomadaire de 28h/semaine (soit 7h par jour, du lundi au jeudi inclus) ;

- Une proratisation du PMSS est donc réalisée, donnant une valeur pondérée du PMSS de 2.742,40 € (3.428 € * 28/35).

Rémunération janvier 2021

Le salarié perçoit une rémunération brute de 4.500 €

Smic mensuel réduction cotisations patronales

Compte tenu de son activité à temps partiel, le smic mensuel doit être pondéré afin de déterminer les réductions de charges patronales (réduction Fillon, taux réduit maladie et allocations familiales).

La valeur du mois est donc de 1.243,67 € (soit 1.554,58 € *28/35)

Réduction Fillon

Aucune réduction Fillon ne peut être octroyée pour le mois, compte tenu de la rémunération versée et de la valeur du smic mensuel pondéré.

Traitement taux patronal maladie

Compte tenu de la rémunération versée et de la valeur du Smic mensuel pondéré, le taux majoré s’applique sur le mois de janvier 2021.

Traitement allocations familiales

Compte tenu de la rémunération versée et de la valeur du Smic mensuel pondéré, le taux majoré s’applique sur le mois de janvier 2021.

Calcul exonération Covid

Compte tenu de l’absence de réduction Fillon pour le mois de janvier 2021, et l’application des taux majorés maladie et allocations familiales, ainsi que de la valeur pondérée du PMSS du mois, l’exonération Covid du mois est déterminée comme suit :