Les seuils en 2020

Barème annuel

| Taux en fonction du salaire brut pour chaque salarié | |||

| Type de taux | Taux sur la fraction | Taux global | Salaire brut annuel 2020 |

| Taux normal | 4,25 % | 4,25 % | Inférieur ou égal à 8.004 € |

| 1er taux majoré | 4,25 % (8,50 % - 4,25 %) | 8,50 % | Au-delà de 8.004 € et 15.981 € |

| 2ème taux majoré | 9,35 % (13,60 % - 4,25 %) | 13,60 % | Au-delà de 15.981 € |

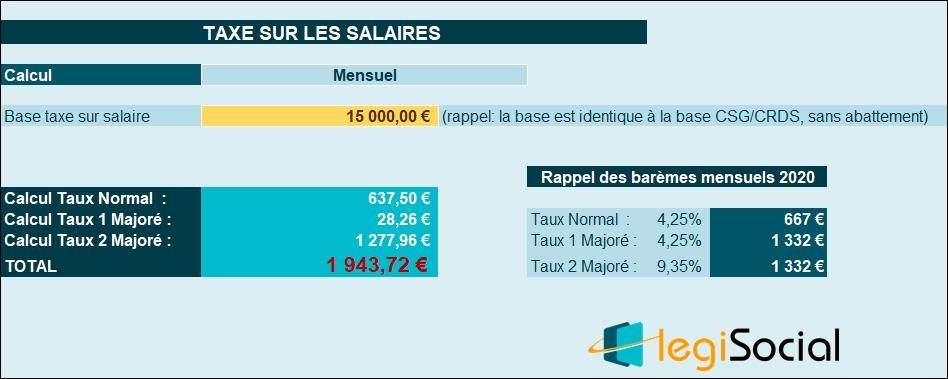

Barème mensuel

| Taux en fonction du salaire brut pour chaque salarié | |||

| Type de taux | Taux sur la fraction | Taux global | Salaire brut mensuel 2020 |

| Taux normal | 4,25 % | 4,25 % | Inférieur ou égal à 667 € |

| 1er taux majoré | 4,25 % (8,50 % - 4,25 %) | 8,50 % | Au-delà de 667 € et jusqu’à 1.332 € |

| 2ème taux majoré | 9,35 % (13,60 % - 4,25 %) | 13,60 % | Au-delà de 1.332 € |

Autre présentation possible…

| Barème applicable aux rémunérations mensuelles | |

| Rémunération mensuelle | Taux applicable |

| Inférieure ou égale à 667 € | 4,25 % |

| Supérieure à 667 € et inférieure ou égale à 1 332 € | 8,50 % |

| Supérieure à 1 332 € | 13,60 % |

Barème outre-mer

| Barème de la taxe sur les salaires - Outre-mer | |

| Départements d'outre-mer | Taux applicable |

| Guadeloupe Martinique Réunion | 2,95 % |

| Guyane Mayotte | 2,55 % |

BOI-TPS-TS-30-20200624 Date de publication : 24/06/2020

Exemple chiffré

| Salariés | Rémunération brute du mois | Calcul taxe sur les salaires |

| Salarié 1 | 1.000 € |

|

| Salarié 2 | 5.000 € |

|

| Salarié 3 | 15.000 € |

|

| La taxe totale due par l'employeur s'élève donc à 56,65 € + 583,72 € + 1 943,72 € = 2 584,09 € arrondi à 2 584 €. | ||

Résultats avec notre calculette gratuite

Taxe sur les salaires en 2026

Cet outil gratuit vous permet de calculer facilement le montant de la taxe sur les salaires exigible mensuellement à partir du montant de la rémunérations t en tenant compte des barèmes à appliquer.

Franchise

Lorsque le montant de la taxe annuelle est inférieur à un certain seuil, la taxe n’est alors pas due : principe de la franchise. Le seuil est fixé à 1.200 €.

Cette valeur ne serait pas modifiée au 1er janvier 2020.

Extrait BOFIP du 24 juin 2020 :

La taxe sur les salaires n'est pas due lorsque son montant annuel n'excède pas 1 200 €.

Cette limite s'apprécie par employeur et non par établissement ou bureau.

Les redevables qui remplissent cette condition sont donc totalement exonérés de taxe sur les salaires au titre de l'année considérée. La limite de 1 200 € s'applique quelle que soit la durée d'exercice de l'activité de l'employeur au cours de l'année civile.

BOI-TPS-TS-30-20200624 Date de publication : 24/06/2020

Décote

Principe de fonctionnement :

- Lorsque la taxe annuelle est >1.200 € (seuil de la franchise) sans dépasser 2.040 €, une décote est appliquée.

- Elle est égale au ¾ de la différence entre 2.040€ et le montant réel déclaré.

Ces éléments ne connaitraient aucun changement au 1er janvier 2020.

Exemple

- Taxe due résultant du barème est de 1 400 € ;

- Décote : ¾ * (2.040 €- 1.400 €) = 480 € ;

- Taxe due après décote : 1.400 €- 480 €= 920 €.

Extrait BOFIP du 24 juin 2020 :

Lorsque le montant annuel de la taxe due est supérieur à 1 200 € sans excéder 2 040 €, l'impôt exigible fait l'objet d'une décote égale aux trois quarts de la différence entre 2 040 € et ce montant.

Exemple : Si la taxe due résultant du barème est de 1 400 €, l'application du mécanisme de la décote réduit le montant de la taxe à 920 € (la décote étant égale aux trois-quarts de la différence entre 2 040 € et 1 400 € soit 480 €).

BOI-TPS-TS-30-20200624 Date de publication : 24/06/2020

Abattement pour les associations

Les associations (ainsi que les syndicats professionnels, fondations reconnues d’utilité publique, congrégations, mutuelles régies par le Code de la mutualité comptant moins de 30 salariés) bénéficient d’un abattement à hauteur de 21.044 € en 2020.

Extrait BOFIP du 24 juin 2020 :

- Montant de l'abattement

500

Le montant de l'abattement applicable à la taxe sur les salaires due à raison des rémunérations versées à compter de 2020 s'établit à 21 044 € (CGI, art. 1679 A).