Barème retenue à la source 2025

Consultez sur LégiSocial le barème 2025 de calcul de retenue à la source des traitements, salaires, pensions et rentes viagères servies à des personnes qui ne sont pas fiscalement domiciliées en France.

La retenue à la source, c'est quoi ?

Aux termes de l'article 182 A du CGI, les salaires, pensions et rentes viagères de source française versées à des personnes domiciliées hors de France (au sens de l'article 4 B du CGI) sont soumises à une retenue à la source prévue à cet article.

Sont donc soumises à la retenue à la source prévue à l'article 182 A du CGI :

- Les revenus tirés d'une activité professionnelle salariée exercée en France, quelle que soit la durée d'exercice de cette activité, à l'exception des salaires versés en contrepartie d'une prestation artistique ou sportive. La retenue est applicable même si le débiteur est domicilié ou établi à l'étranger. Elle est notamment exigée dans le cas où le débiteur peut, aux termes de l'article 164 D du CGI, être invité à désigner un représentant en France (BOI-IR-DOMIC-10-20-30 au III § 70 et suiv.) ;

- Les retraites, pensions et rentes viagères payées par un débiteur qui est domicilié ou établi en France.

Ce dispositif est à distinguer du prélèvement à la source qui consiste à prélèver l'impôt sur le revenu directement sur le bulletin de salaire du contribuable français.

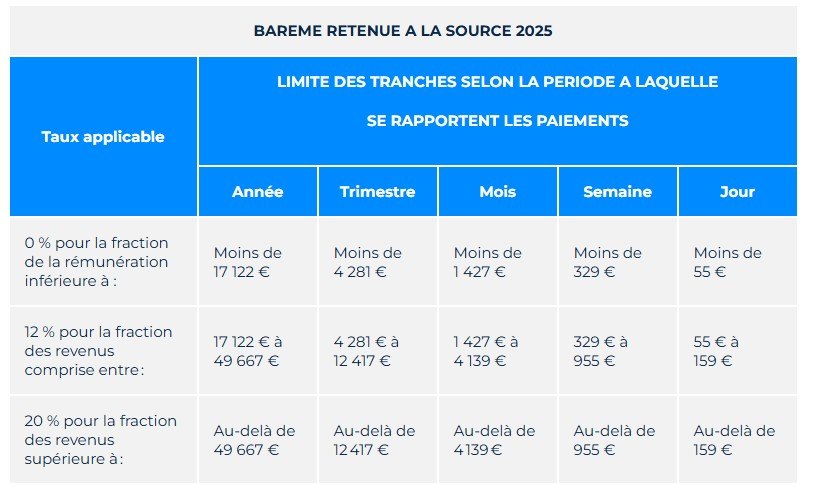

Quels sont les taux de la retenue à la source en 2025 ?

Suite à la publication sur le site de net-entreprises, en date du 25 mars 2025, le présent tableau est confirmé :

| Taux applicable | Année | Trimestre | Mois | Semaine | Jour |

| 0 % pour la fraction de la rémunération inférieure à : | Moins de 17.122 € | Moins de 4.281 € | Moins de 1.427 € | Moins de 329 € | Moins de 55 € |

| 12 % pour la fraction des revenus comprise entre : | 17.122 € à 49.667 € | 4.281 € à 12.417 € | 1.427 € à 4.139 € | 329 € à 955 € | 55 € à 159 € |

| 20 % pour la fraction des revenus supérieure à : | Au-delà de 49.667 € | Au-delà de 12.417 € | Au-delà de 4.139 € | Au-delà de 955 € | Au-delà de 159 € |

Publication site net-entreprises, du 25 mars 2025:

Questions fréquentes

Comment calculer la retenue à la source ?

Comment fonctionne la retenue à la source ?

Quelle est la différence entre prélèvement à la source et retenue à la source ?

Recherches liées

- Qu'est-ce que ça veut dire retenue à la source ?

- Quelle est la différence entre la retenue et le prélèvement à la source ?

- Comment est calculée la retenue à la source ?

- Quand s'applique la retenue à la source ?

- Quelles sont les tranches du barème de la retenue à la source sur les traitements, salaires, pension...

Barème retenue à la source 2024

Voici le barème de la retenue à la source applicable en 2024

| Taux applicable | Année | Trimestre | Mois | Semaine | Jour |

| 0 % pour la fraction de la rémunération inférieure à : | Moins de 16 820 € | Moins de 4 205 € | Moins de 1 402 € | Moins de 323 € | Moins de 54 € |

| 12 % pour la fraction des revenus comprise entre : | 16 820 € à 48 790 € | 4 205 € à 12 198 € | 1 402 € à 4 066 € | 323 € à 938 € | 54 € à 156 € |

| 20 % pour la fraction des revenus supérieure à : | Au-delà de 48 790 € | Au-delà de 12 198 € | Au-delà de 4 066 € | Au-delà de 938 € | Au-delà de 156 € |

Barème retenue à la source 2023

Voici le barème de la retenue à la source applicable en 2023

Barème retenue à la source 2023

Consultez sur LégiSocial le barème 2023 de calcul de retenue à la source des traitements, salaires, pensions et rentes viagères servis à des personnes qui ne sont pas fiscalement domiciliées en France.

| Taux applicable | Année | Trimestre | Mois | Semaine | Jour |

| 0 % pour la fraction de la rémunération inférieure à : | Moins de 16 050 € | Moins de 4 013 € | Moins de 1 338 € | Moins de 309 € | Moins de 51 € |

| 12 % pour la fraction des revenus comprise entre : | 16 050 € à 46 557 € | 4 013 € à 11 639 € | 1 338 € à 3 880 € | 309 € à 895 € | 51 € à 149 € |

| 20 % pour la fraction des revenus supérieure à : | Au-delà de 46 557 € | Au-delà de 11 639 € | Au-delà de 3 880 € | Au-delà de 895 € | Au-delà de 149 € |

Barème retenue à la source 2022

Voici le barème de la retenue à la source applicable en 2022

Barème retenue à la source 2022

Consultez sur LégiSocial le barème 2022 de calcul de retenue à la source des traitements, salaires, pensions et rentes viagères servis à des personnes qui ne sont pas fiscalement domiciliées en France.

| Taux applicable | Année | Trimestre | Mois | Semaine | Jour |

| 0 % pour la fraction de la rémunération inférieure à : | Moins de 15 228 € | Moins de 3 807 € | Moins de 1 269 € | Moins de 293 € | Moins de 49 € |

| 12 % pour la fraction des revenus comprise entre : | 15 228 € à 44 172 € | 3 807 € à 11 043 € | 1 269 € à 3 681 € | 293 € à 849 € | 49 € à 142 € |

| 20 % pour la fraction des revenus supérieure à : | Au-delà de 44 172 € | Au-delà de 11 043 € | Au-delà de 3 681 € | Au-delà de 849 € | Au-delà de 142 € |

Barème retenue à la source 2021

Voici le barème de la retenue à la source applicable en 2021

| aux applicable | Limite des tranches selon la période à laquelle se rapportent les paiements | ||||

| Année | Trimestre | Mois | Semaine | Jour | |

| 0 % | Inférieur à 15.018 € | Inférieur à 3.755 € | Inférieur à 1.252 € | Inférieur à 289 € | Inférieur à 48 € |

| 12 % | De 15.018 € à 43.563 € | De 3.755 € à 10.891 € | De 1.252 € à 3.630 € | De 289 € à 838 € | De 48 € à 140 € |

| 20 % | Au-delà de 43.563 € | Au-delà de 10 869 € | Au-delà de 3.630 € | Au-delà de 838 € | Au-delà de 140 € |

Barème retenue à la source 2020

Voici le barème de la retenue à la source applicable en 2020

| Taux applicable | Limite des tranches selon la période à laquelle se rapportent les paiements | ||||

| Année | Trimestre | Mois | Semaine | Jour | |

| 0 % | Inférieur à 14 988 € | Inférieur à 3 747 € | Inférieur à 1 249 € | Inférieur à 288 € | Inférieur à 48 € |

| 12 % (1) | De 14 988 € à 43 477 € | De 3 747 € à 10 869 € | De 1 249 € à 3 623 € | De 288 € à 836 € | De 48 € à 139 € |

| 20 % (1) | Au-delà de 43 477 € | Au-delà de 10 869 € | Au-delà de 3 623 € | Au-delà de 836 € | Au-delà de 139 € |