Comment traiter l'avantage en nature repas en 2024 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Avantages en nature repas en 2024 : rappels

Évaluation forfaitaire

| Nature de l’indemnité | Valeurs |

| Avantage en nature repas (1 repas) | 5,35 € |

| Avantage en nature repas (2 repas) | 10,70 € |

| Avantage en nature repas (1repas) HCR | 4,15 € |

| Avantage en nature repas (2 repas) HCR | 8,30 € |

| Repas pris dans les cantines, participation minimum salarié (par repas) : 50% de la valeur avantage en nature repas. | 2,68 € |

| Participation patronale maximum sur tickets restaurant (mise à jour du BOSS du 22/12/2023) | 7,18 € |

Cantine ou restaurant d’entreprise

La prise en charge par l’employeur de tout ou partie des frais de repas en cantine constitue un avantage en nature soumis à cotisations.

Cependant, l’administration admet que, lorsque la participation du salarié est au moins égale à la ½ du forfait (soit 2,50 € en 2024), l’avantage nourriture peut être négligé.

| Pour un repas fourni en cantine | |

| Si participation salarié : 2,68 € | AN négligé, donc exclu de l’assiette des cotisations |

| Si participation salarié : 1 € | AN soumis à cotisations = 5,35 € - 1 € = 4,35 € |

| Si participation salarié : 1,50 € | AN soumis à cotisations = 5,35 € - 1,50 € = 3,85 € |

| Si aucune Participation du salarié | AN soumis à cotisations = 5,35 € |

Exemples concrets d’entreprise

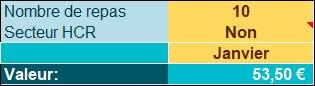

Exemple 1

- Un salarié bénéficie de 10 repas dans le mois de janvier 2024 ;

- Nous ne sommes pas dans le secteur HCR ;

- La valeur est donc de 10*5,35 € = 53,50 €.

Notre outil Excel propose :

Exemple 2

- Un salarié bénéficie d’une cantine ;

- Il participe au repas à hauteur de 1,50 € ;

- Il y a eu 20 repas dans le mois ;

AN soumis à cotisations = 5,35 € - 1,50 € = 3,85 € *20= 77,00 €

Exemple 3

- Un salarié bénéficie d’une cantine ;

- Il participe au repas à hauteur de 2,70 € ;

- Il y a eu 20 repas dans le mois ;

- L’avantage en nature est négligé

Exemple 4

- Un salarié bénéficie d’une cantine ;

- Aucune participation du salarié n’est constatée ;

- Il y a eu 20 repas dans le mois ;

- La valeur de l’avantage en nature repas est donc de 20*5,35 €= 107,00 €.

Exemple 5

- Un salarié bénéficie de 10 repas ;

- Nous sommes dans le secteur HCR;

- Et nous sommes en janvier 2024

- La valeur est donc de 10*4,151 € = 41,50 €.