Exemple chiffré 1

Présentation du contexte

- Nous supposerons un salarié dont la rémunération annuelle brute est fixée à 24.000 € ;

- Le Smic mensuel ne fait pas l’objet d’un recalcul et le salarié est présent du 1er janvier au 31 décembre 2019 ;

- Au titre de l’exonération LODEOM, l’entreprise ouvre droit à l’application du barème « dit de compétitivité » ;

- L’entreprise justifie d’un effectif de 9 salariés.

Chiffrage exonération LODEOM

Dans le cas présent, la rémunération annuelle est ≥ 1,3 Smic mais < 2,2 Smic.

S’applique alors une rémunération dégressive déterminée par application d’un coefficient déterminé comme suit :

Coefficient = 1,3 × T / 0,9 × (2,2 × SMIC calculé pour un an / rémunération annuelle brute - 1).

Compte tenu du contexte, le coefficient est donc de 1,3 × 0,3214 / 0,9 × (2,2 × 18.254,60 €/24.000 €)- 1), soit 0,3125934 permettant de déclencher une exonération LODEOM de 0,3125934 * 24.000 €= 7.502,25 €

Chiffrage réduction Fillon

Dans le cadre de la réduction Fillon, la rémunération annuelle est inférieure au seuil de 1,6 Smic annuel, ouvrant droit à une réduction Fillon calculée comme suit :

Période du 1er janvier au 31 décembre 2019 inclus

C= (T / 0,6) x [(1,6 x (SMIC janvier à septembre / Rémunération janvier à septembre)) - 1]

C= (0,3214/ 0,6) x [(1,6 x 18.254,60 €/ 24.000 €)) - 1]= 0,1162253 arrondi à 0,1162

Soit une réduction Fillon de 0,1162* 24.000 €= 2.788,80 €

Nota : lorsqu’une entreprise a la possibilité d’appliquer l’exonération LODEOM, mais opte pour l’application de la réduction Fillon, cette dernière est alors calculée en « périmètre définitif » depuis le 1er janvier 2019.

Dans le cas présent, nous obtenons :

- Une exonération LODEOM annuelle de 7.502,25 € ;

- Une réduction Fillon annuelle de 2.788,80 € ;

- Le choix semble assez simple, la différence étant assez conséquente.

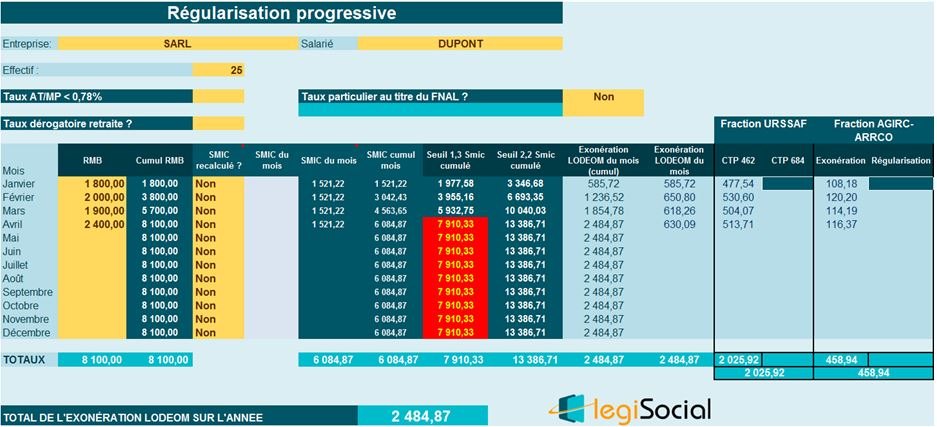

Exemple chiffré 2

Présentation du contexte

- Nous supposerons un salarié dont la rémunération annuelle brute est fixée à 36.000 € ;

- Le Smic mensuel ne fait pas l’objet d’un recalcul et le salarié est présent du 1er janvier au 31 décembre 2019 ;

- Au titre de l’exonération LODEOM, l’entreprise ouvre droit à l’application du barème « dit de compétitivité » ;

- L’entreprise justifie d’un effectif de 25 salariés.

Chiffrage exonération LODEOM

Dans le cas présent, la rémunération annuelle est ≥ 1,3 Smic mais < 2,2 Smic.

S’applique alors une rémunération dégressive déterminée par application d’un coefficient déterminé comme suit :

Coefficient = 1,3 × T / 0,9 × (2,2 × SMIC calculé pour un an / rémunération annuelle brute - 1).

Compte tenu du contexte, le coefficient est donc de 1,3 × (0,3254 / 0,9) × (2,2 × 18.254,60 €/36.000 €)- 1), soit 0,054315 permettant de déclencher une exonération LODEOM de 0,054315 * 36.000 €= 1.955,35 €

Chiffrage réduction Fillon

Dans le cas présent, la rémunération annuelle est ≥ 1,6 Smic et n’ouvre donc pas droit à la réduction Fillon, le choix est encore plus simple présentement.