Congés payés : comment déterminer l'indemnité selon les 2 méthodes en 2022 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

Un salarié, exerçant son activité à temps plein, bénéficie des dispositions suivantes :

- Un salaire de base de 1.950 € en valeur brute ;

- Une prime d'ancienneté de 50 € (qui, en application des dispositions conventionnelles en vigueur dans l’entreprise, est versée sur 12 mois pour le même montant) ;

- Un avantage en nature « logement » d'une valeur de 225 € (dont le chiffrage est réalisé « au réel » selon le rôle de la taxe d’habitation, et dont le salarié conserve la jouissance y compris durant ses congés payés) ;

- Une prime d'assiduité forfaitaire d’un montant de 72 € (versée sur 12 mois pour le même montant) ;

- La prise en charge par l’employeur de frais de transports collectifs, à hauteur de 36,00 €/mois (qui répond aux dispositions réglementaires permettant son exonération sociale et fiscale).

Congés payés en juillet 2022

Prise de congés payés

- Le salarié est supposé en congés payés, du lundi 4 juillet au 24 juillet 2022 inclus ;

- Dans l’entreprise, le 14 juillet est un jour férié non chômé habituellement ;

- Dans cette entreprise, l’absence au titre des congés payés est chiffrée selon la méthode des jours ouvrables moyens (dite méthode au « 26ème» parfois).

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

Droit aux congés payés

- Le salarié justifie d’un droit aux congés payés complet pour la période de référence du 1er juin 2021 au 31 mai 2022 ;

- L’entreprise décompte ce droit selon la méthode légale, ce qui conduit à un droit aux congés payés de 30 jours ;

- Le salarié est supposé n’avoir encore utilisé aucun jour de congés payés sur cette période N, et les droits acquis au titre de la période N-1 sont supposés consommés.

Salaires versés durant la période de référence

Durant la période de référence du 1er juin 2021 au 31 mai 2022, le cumul des salaires versés est de 27.500 € avec la répartition suivante :

- Prime ancienneté : 600 € ;

- Avantage en nature logement : 2.700 € ;

- Prime assiduité : 864 € ;

- Heures supplémentaires : 1.200 €.

Chiffrage de l’indemnité de congés payés

Rappel

Cette indemnité doit obligatoirement être calculée selon 2 méthodes, en retenant la plus favorable pour le salarié :

- La méthode dite au 1/10ème ;

- Et la méthode du salaire habituel.

Chiffrage selon la méthode au 1/10ème

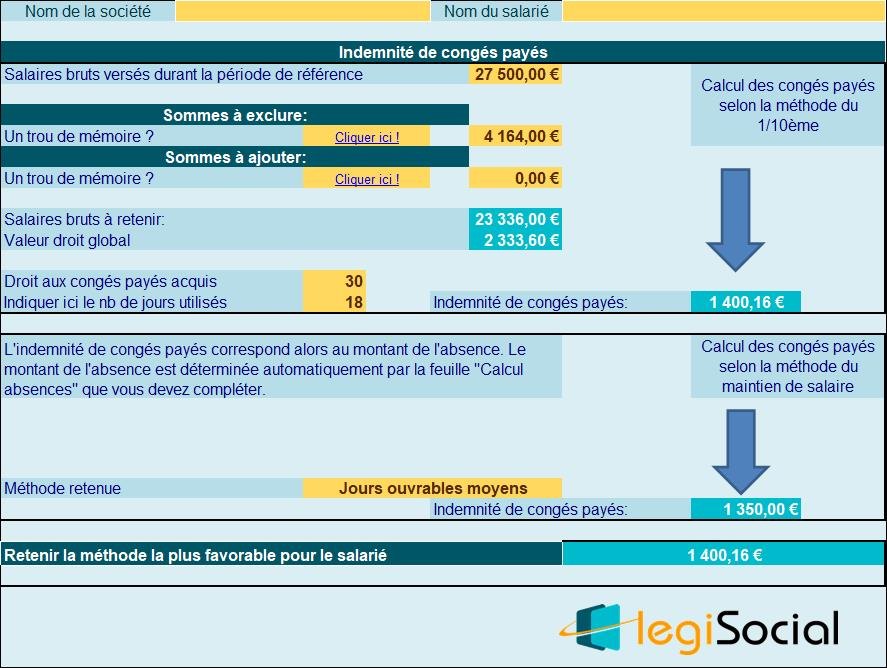

Le gestionnaire de paie doit retenir le cumul des salaires bruts versés durant la période de référence, ici 27.500 €, en excluant toutefois certains éléments présentement compte tenu du contexte, à savoir :

- Les avantages en nature logement, leur prise en compte reviendra alors à « payer 2 fois » cet élément de rémunération ;

- La prime d’ancienneté, celle-ci étant versée pour la même valeur durant les 12 mois de l’année, y compris durant la période des congés payés ;

- La prime d’assiduité, celle-ci étant versée pour la même valeur durant les 12 mois de l’année, y compris durant la période des congés payés.

Bien entendu, la prise en charge des frais de transports collectifs n’est pas à retenir, ne constituant pas un élément de rémunération retenu dans le calcul de l’indemnité de congés payés selon la méthode du 1/10ème.

Dans le cas présent, les chiffrages suivants sont réalisés :

| Cumul salaires bruts (période référence) | 27 500,00 € |

| Éléments à exclure : | |

| Avantage en nature logement | 2 700,00 € |

| Prime ancienneté | 600,00 € |

| Prime assiduité | 864,00 € |

| Cumul salaires bruts (période référence) : valeur retenue | 23.336,00 € |

Cela nous permet d’obtenir la valeur « droit global » de 2.333,60 € (soit 1/10ème du cumul des salaires bruts retenus pour le calcul).

- Compte tenu du droit aux congés payés du salarié de 30 jours ;

- Et de l’utilisation de 18 jours de congés payés (3 semaines de congés * 6 jours, le 14 juillet étant un jour férié non chômé dans l’entreprise) ;

- L’indemnité de congés payés est donc de : 1.400,16 €

Chiffrage selon la méthode du salaire habituel

Le gestionnaire de paie doit déterminer l’indemnité de congés payés à hauteur de l’absence constatée au titre de la prise des congés payés.

Dans le cas présent, l’indemnité de congés payés sera donc déterminée comme suit :

(Salaire de base * nombre de jours de congés payés utilisés) /26

Soit la valeur de (1.950 €* 18) /26=1.350,00 €

Le gestionnaire de paie retenant la valeur la plus favorable pour le salarié, l’indemnité de congés payés sera chiffrée à 1.400,16 €

Notre outil

Indemnité compensatrice et congés payés : Quand comparer le maintien et le 10e ?

L’ICP repose sur la comparaison entre 2 méthodes de calcul : le maintien et le dixième. Il est possible de verser l'indemnité la plus avantageuse à chaque prise de CP ou de différer le versement du 10e en fin de période de référence.