Exemple 1 : salarié travaillant 35h/semaine et embauché le 1er janvier 2023

Explications

Rémunération inférieure à 150% Smic de référence

- Lorsque la rémunération est inférieure à 150% du Smic de référence, l’exonération est alors totale ;

- Exemple pour une rémunération de 1.800,00 €, exonération = 1.800 €* 20,90%= 376,20 €.

Rémunération supérieure à 150% Smic de référence et inférieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 150% du Smic de référence, tout en étant inférieure à 240% du Smic de référence ;

- L’exonération est déterminée selon le coefficient (T/0,9) *((2,4*Smic référence*1,5 nombre d’heures rémunérées/rémunération mensuelle brute) -1,5) ;

- Exemple pour une rémunération de 2.700,00 €, le coefficient est déterminé comme suit :

(0,2090/0,9) *((2,4*11,27 €*1,5*151,67/2.700 €) -1,5) = 0,180923064 avec une valeur arrondie à 3 décimales qui donne 0,181.

L’exonération est donc de 0,181 * 2.700 €= 488,70 €

Rémunération supérieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 240% du Smic de référence, aucune exonération ne s’applique ;

- Exemple pour une rémunération de 4.200,00 €.

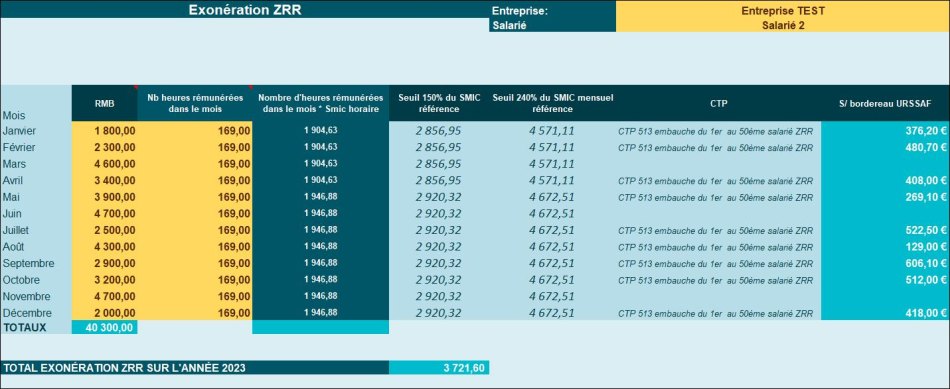

Exemple 2 : salarié travaillant 39h/semaine (HS structurelles) et embauché le 1er janvier 2023

Rémunération inférieure à 150% Smic de référence

- Lorsque la rémunération est inférieure à 150% du Smic de référence, l’exonération est alors totale ;

- Exemple pour une rémunération de 800,00 €, exonération = 1.800 €* 20,90%= 376,20 €.

Rémunération supérieure à 150% Smic de référence et inférieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 150% du Smic de référence, tout en étant inférieure à 240% du Smic de référence ;

- L’exonération est déterminée selon le coefficient (T/0,9) *((2,4*Smic référence*1,5 nombre d’heures rémunérées/rémunération mensuelle brute) -1,5).

Période 1er janvier au 30 avril 2023

Exemple pour une rémunération de 3.400,00 €, le coefficient est déterminé comme suit :

(0,2090/0,9) *((2,4*11,27 €*1,5*169/3.400 €) -1,5) = 0,119981573 avec une valeur arrondie à 3 décimales qui donne 0,120.

L’exonération est donc de 0,120 * 3.400 €= 408,00 €

Période 1er mai au 31 décembre 2023

Exemple pour une rémunération de 3.200,00 €, le coefficient est déterminé comme suit :

(0,2090/0,9) *((2,4*11,52 €*1,5*169/3.200 €) -1,5) = 0,160289067 avec une valeur arrondie à 3 décimales qui donne 0,160.

L’exonération est donc de 0,160 * 3.200 €= 512,00 €

Rémunération supérieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 240% du Smic de référence, aucune exonération ne s’applique ;

- Exemple pour une rémunération de 600,00 € (pour la période 1er janvier au 30 avril 2023) ou 4.700,00 € (pour la période 1er mai au 31 décembre 2023).

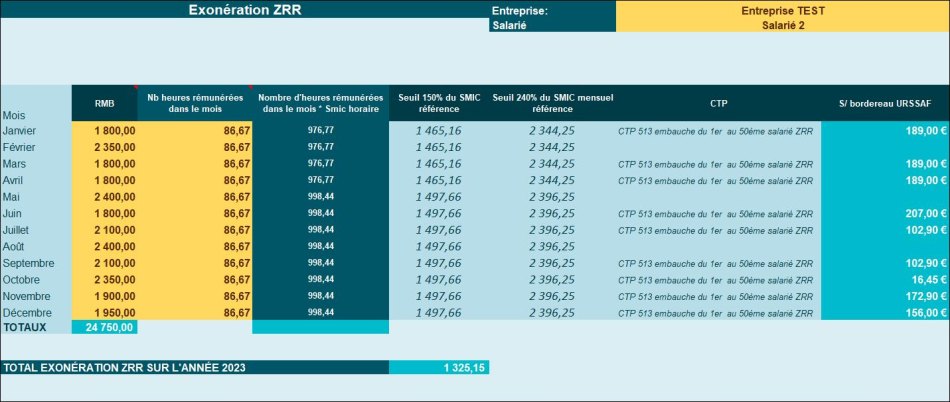

Exemple 3 : salarié travaillant 20h/semaine et embauché le 1er janvier 2023

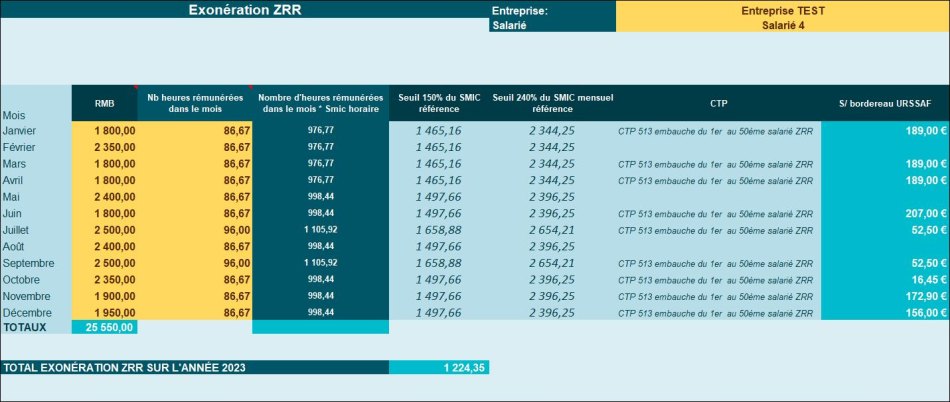

Exemple 4 : salarié travaillant 20h/semaine, réalisant des heures complémentaires en juillet et septembre et embauché le 1er janvier 2023